花王は、1940年に日本有機として設立された日本を代表する化粧品・日用品メーカーです。ビューティケア、ファブリック&ホームケア、ケミカルとヒューマンヘルスケアの4事業を柱に展開しています。アタック、ハイター、ビオレ、メリーズブランドなどのブランドを有しています。2006年にカネボウから化粧品事業を買収しています。

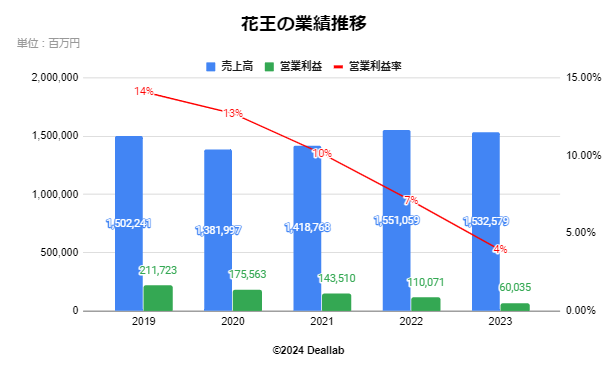

2019年度

売上高は1,502,241百万円で、前年度とほぼ同額となりました。営業利益は211,723百万円になりました。営業利益率は14%になりました。花王グループは、社会情勢や自然環境の大きな変化の中、これからも持続的な成長が可能とな る基盤構築に向けた新たな挑戦として、ESG経営に大きく舵を切っていくことを宣言しまし、2019年4月にESG戦略 「Kirei Lifestyle Plan」を公表し、その活動を本格始動させました。花王グループの主要市場である日本のトイレタリー及び化粧品市場は、小売店の販売実績や消費者購入調査デー タによると、消費税率引き上げに伴う駆け込み需要やその反動減等により大きく変動しましたが、年間を通してみると金額では堅調に推移しました。いずれのカテゴリーも、Eコマースチャネルの構成がさらに高まり、トイ レタリー商品の平均単価は、前期に対して2ポイント上昇しました。 このような中、連結業績は10期連続の営業利益の増益、7期連続の営業最高益を達成することができました。

2020年度

売上高は1,381,997百万円で、前年度比8%減となりました。営業利益は175,563百万円になりました。営業利益率は13%になりました。新型コロナウイルス感染症が全世界に蔓延し、人々の暮らしや企業活動に大きな影響をもたらした1年で した。衛生意識の高まりにより、ハンドソープ、手指消毒液やホームケア製品全般で需要が高まり、日本を中心に前期に比べ売り上げ、利益は伸長しました。一方で、化粧品事業では日本でインバウンド需要が消滅、外出自粛の影響もあり市場が大幅に縮小し、売り上げ、利益を大きく落としました。また海外では、中国を除く世界中で店舗閉鎖や外出規制の影響を受け、さらには感染症拡大に対応するための特別支出もあり、連結業績全体では前期を下回る結果となりました。

2021年度

売上高は1,418,768百万円で、前年度比3%増となりました。営業利益は143,510百万円になりました。営業利益率は10%になりました。営業利益は、将来の成長に向けた戦略転換のために、ベビー用紙おむつ事業の減損損失4,500百万円、棚卸資産整理損2,500百万円を計上したこともあり、前年度を大きく下回りました。

2022年度

売上高は1,551,059百万円で、前年度比9%増となりました。営業利益は110,071百万円になりました。営業利益率は7%になりました。営業利益は原材料価格高騰の影響を大きく受けたため、前年度を大きく下回りました。

2023年度

売上高は1,532,579百万円で、前年度比1%減となりました。営業利益は60,035百万円になりました。営業利益率は4%になりました。花王の主要市場である日本のコンシューマープロダクツ(トイレタリー及び化粧品)市場は、小売店の 販売実績や消費者購入調査データによると前年度を上回りました。 売上高減少の内訳は、為替変動により2.6%増、販売数量減少により3.6%減、販売価格減少により0.1%減でした。営業利益は、構造改革費用を計上したことにより前年度を大きく下回りました。

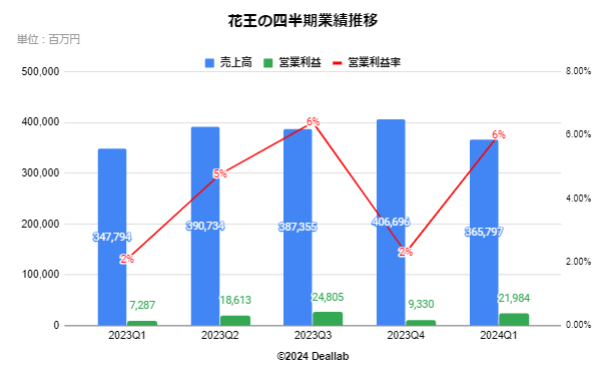

2023年第3四半期(7ー9月)

売上高は387,355百万円になりました。営業利益は24,805百万円、営業利益率は6%になりました。売上高は、前年同期に対して0.2%減(為替2.7%増、実質2.9%減(内訳:数量等2.2%減、価格 0.7%減))となりました。営業利益は、構造改革費用を計上したことにより、対前年同期で減少しました。コ ンシューマープロダクツ事業は計画を上回りましたが、ケミカル事業は欧米市場の需要回復が遅れている影響等を 受け計画を下回りました。

2023年第4四半期(10ー12月)

売上高は406,696百万円になりました。営業利益は9,330百万円、営業利益率は2%になりました。今期は、世界中に様々な影響をもたらした新型コロナウイルス感染症が収束し日常の生活を取り戻しましたが、 一方で、成長が続いていた中国市場の減速、欧州や中東での地政学リスクやインフレによるコストの高止まり等、経営環境は不透明な状況が続きました。このような中、生活様式や消費行動、販売チャネル構造の変化、さらには世界的な原材料価格の上昇等への対応に努めました。

花王の業績推移

2023年第1四半期(1ー3月)

売上高は347,794百万円になりました。営業利益は7,287百万円、営業利益率は2%になりました。売上高は、前年同期に対して0.3%増(為替4.1%増、実質3.8%減(内訳:数量等3.4%減、価格0.4%減))となりました。コンシューマープロダ クツ事業はほぼ計画通りでしたが、ケミカル事業は市場の回復が遅れた影響等を受け計画を下回りました。

2023年第2四半期(4ー6月)

売上高は390,734百万円になりました。営業利益は18,613百万円、営業利益率は5%になりました。売上高は、前年同期に対して0.6%増(為替2.9%増、実質2.3%減(内訳:数量等2.0%減、価格0.3%減))となりました。営業利益は、構造改革費用を計上したことにより、対前年同期比で減少となりました。コンシューマープロダクツ事業は計画を上回りましたが、ケミカル事業は市場の回復が遅れた影響等を受け計画を下回りました。

2024年第1四半期(1ー3月)

売上高は365,797百万円になりました。営業利益は21,984百万円、営業利益率は6%になりました。売上高は、前年同期に対して増加しました。売上高の増加に関しては、コンシューマープロダクツ事業の貢献度が高く、同事業の売上高は前年同期比で6.0%増の2,812億円(為替3.8%増、実質2.2%増(内訳:数量等0.5%減、価格2.6%増))となりました。 花王の主要市場である日本のコンシューマープロダクツ(トイレタリー及び化粧品)における今期の市場規模は、前年同期を上回りました。

花王の四半期業績推移

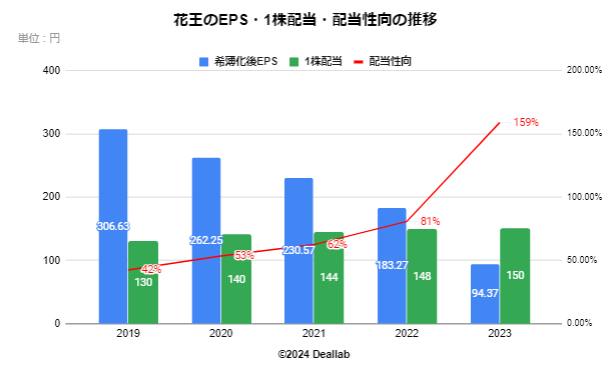

希薄化後EPSは前年度比49%減の94.37円になりました。1株当たりの配当は前年度比1%増の150円になりました。配当性向は159%になりました。

花王のEPS・配当額・配当性向の推移

2024年5月

2024年度第一四半期の決算短信において、2024年度通期の売上高は1,580,000百万円(前年度比3%増)、営業利益は130,000百万円(前年度比105%増)を予定していると掲載されています。

セグメントは、ファブリック&ホームケア、サニタリー、ヘルス&ビューティーケア、ライフケア、化粧品、ケミカルに分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

花王の売上構成(2023年度)

ファブリック&ホームケア

衣料用洗剤、洗濯仕上げ剤、台所用洗剤、住居用洗剤、掃除用紙製品の開発製造販売を行っています。

サニタリー

生理用品、紙おむつの開発製造販売を行っています。

ヘルス&ビューティーケア

スキンケア部門、ヘアケア部門、パーソナルヘルス部門に分けられます。スキンケア部門は、化粧石けん、洗顔料、全身洗浄料の開発製造販売を行い、ヘアケア部門は、シャンプー、コンディショナー、ヘアスタイリング剤、 ヘアカラー、メンズプロダクツの開発製造販売を行い、パーソナルヘルス部門は、入浴剤、歯みがき、歯ブラシ、温熱用品の開発製造販売を行っています。

ライフケア

業務用衛生製品、健康飲料の開発製造販売を行っています。

化粧品

カウンセリング化粧品・セルフ化粧品などの開発製造販売を行っています。

ケミカル

油脂製品部門、機能材料部門、情報材料部門に分けられます。油脂製品部門は、オレオケミカル、油脂誘導体、界面活性剤、香料の開発製造販売を行い、機能材料部門は、コンクリート用減水剤、鋳物砂用バインダー、 プラスチック用添加剤、各種産業用薬剤の開発製造販売を行い、情報材料部門は、トナー、トナーバインダー、 インクジェット用色材、インク、 ハードディスク研磨液・洗浄剤、半導体製造用薬剤・材料の開発製造販売を行っています。

スキン・ヘアケア

花王石鹸ホワイト、ビオレ、アジエンス、エッセンシャル、メリット、ケープ、ブローネ、リライズ

化粧品

アフィニーク、アルブラン、アリィー、オーブ、ビューティ ワークス、ブランシールスペリア、コフレドール、キュレル、デュウ、ドルティア、エロイカ、エスト、エビータ、エクセレンス、フリープラス、フレッシェル、カネボウ、ケイト、リクイール、リサージ、リサージ メン、ルナソル、モルトンブラウン、プリマヴィスタ、ラファイエ、サラ、センサイ、ソフィーナ ボーテ、トワニー、バルカン

洗剤

アタック、ニュービーズ、エマール、ハミング、ワイドハイター、フレア フレグランス、キュキュット、マジックリン、ハイター、リセッシュ、クイックル

おむつ・生理用品

ロリエ、メリーズ、リリーフ

2006年 カネボウから化粧品事業を買収

2023年 プレミアムスキンケアブランドを有するオーストラリアのBondi Sands社を買収