水産業界(漁業、養殖業、水産加工業)の世界市場シェア、市場規模について分析をしています。マルハニチロ、タイユニオン、モウイ(旧マリンハーベスト)、日本水産、トライデントフーズ、セルマックといった世界の主要水産会社の概要や動向も掲載しています。

【水産業界について】

養殖と漁業の割合ですが、下記の表の通り、2020年にちょうど均衡点を迎え、以降養殖の割合が増えていくことが見込まれます。

出所:ペスカノヴァ

さらに業界に詳しくなるためのお薦め書籍

【水産業界(漁業、養殖業、水産加工業)の世界市場シェア+ランキング】

水産業界(漁業、養殖業、水産加工業)の2023年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2023年の水産業界(漁業、養殖業、水産加工業)の市場シェアを簡易に試算しますと、世界1位はマルハニチロ、2位はニッスイ、3位はモウイとなります。

水産業界(漁業、養殖業、水産加工業)の世界市場シェアと業界ランキング(2023年)

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Maruha Nichiro Corporation | マルハニチロ株式会社 | 3.31% |

| 2位 | Nissui Corporation | 株式会社ニッスイ | 2.67% |

| 3位 | Mowi | モウイ | 2.46% |

| 4位 | Thai Union Group PCL. | タイユニオン | 1.59% |

| 5位 | Austevoll Seafood | アウステヴォル・シーフード | 1.29% |

| 6位 | Trident Seafoods Corporation | トライデント・シーフーズ | 1.10% |

| 7位 | Charoen Pokphand Group. | チャロンポカパン | 0.95% |

| 8位 | KYOKUYO CO.,LTD. | 株式会社極洋 | 0.84% |

| 9位 | Pscanova | ペスカノヴァ | 0.43% |

| 10位 | Bakkafrost | バッカフロスト | 0.42% |

| 11位 | Zhanjiang Guolian Aquatic Products | グオリエン・アクアティック | 0.29% |

| 12位 | Tassal | タッサル | 0.19% |

| 13位 | Shanghai Kaichuang Marine International | 上海開創国際海洋資源 | 0.14% |

-1.png)

水産業界の世界1位、2位は日本勢のマルハニチロとニッスイとなります。漁業王国日本を代表する2社です。近年は、漁獲から養殖へと主軸が移ってきており、飼料から加工までのバリューチェーンをいかに構築するかで、競争の優劣が問われるようになっております。また水産資源を取り扱っており、ESG的な観点からも投資が必要となってきております。3位はノルウェーのモウイです。マリンハーベストから社名を変更しました。シャケ養殖の分野では世界最大級の会社です。タイの水産加工会社である、タイユニオンが4位にランクインしています。ツナ缶では世界最大手です。5位はサケ養殖に強いノルウェーのアウステヴォル、6位は米国のトライデントフーズです。

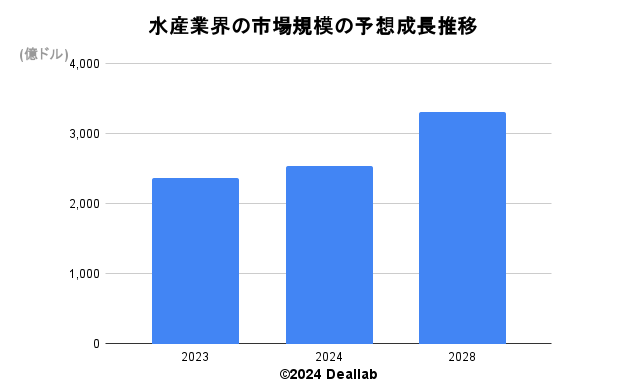

【水産業界(漁業、養殖業、水産加工業)の世界市場規模】

当サイトでは、水産業界(漁業、養殖業、水産加工業)の2023年の市場規模を2366億ドルとしています。参照した統計データは次の通りです。

調査会社のザビジネスリサーチカンパニーによると、2023年の水産業界の市場規模は2366億ドルです。2028年にかけて、年平均6.9%で成長し、3316億ドルの規模へと拡大することが見込まれます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2023年 | 2366億ドル | – |

| 2024年 | 2542億ドル | 7.4% |

| 2028年 | 3316億ドル | 6.9% |

【M&Aの動向】

業界大手が同業を買収する形での再編が続いています。M&Aのマルチプル(売上高倍率)の推移では概ね1~2倍のレンジとなっています。

2007年 マルハとニチロが経営統合

2014年 三菱商事がノルウェーのサーモン養殖大手であるセルマックを買収

2014年 伊藤忠商事がチャロンポカパンに出資

2016年 CP Foods UKが英国の食品サービス業者Foodfellasの過半数株式を購入

2016年 Thai UnionがRugen Fischを買収

2017年 日本水産がCaistor Seafoodsを買収

2018年 Austevoll SeafoodがHardanger Skjellを買収

2018年 MowiがNorthern Harvestを買収

2019年 BakkafrostがThe Scottish Salmon Companyを買収

2019年 AgrosuperがEmpresas AquaChileを買収

2019年 スコティッシュ・サーモン・カンパニー(SSC)は2022年、スコットランドでの事業名をバッカフロスト・スコットランドに変更スコティッシュ サーモン カンパニーは、2019 年に Bakkafrost に買収

2021年 世界の水産物リーダー、タイ・ユニオン・グループは、リューゲン・フィッシュAGの株式の残り49パーセントを取得

2021年 Lofoten Aqua AS と Mowi ASA の合併

2022年 マルハニチロ株式会社のグループ会社Seafood Connection Holding B.V.(本社:オランダ、以下Seacon)は、英国市場でエビ・バサ・タラ・サーモンなどの水産加工品を販売するNorthcoast Seafoods Ltd.(本社:英国t)の株式100%を取得

2023年 株式会社ニッスイのグループ企業であるシーロード社は、ニュージーランド第4位の漁業会社であるインディペンデント・フィッシャリーズ(IFL社)との間で、同社の買収契約を締結

2023年 タッサルがオーストラリア唯一の海洋養殖バラマンディファームを買収

2024年 パシフィック・シーフード、トライデント・シーフードのコディアック事業を買収へ

2024年 極洋子会社のKyokuyo Europe B.V.が、トルコで水産物の買付け及び冷凍食品の製造・販売事業を展開しているKOCAMAN BALIKÇILIK İHRACAT VE İTHALAT TİCARET ANONİM ŞİRKETİの第三者割当増資の引き受けおよび既存株主からの株式取得

【会社の概要】

Bakkafrost (バッカフロスト)

Bakkafrost は、フェロー諸島とスコットランドで生産される高品質のサーモンの大手生産者です。自社施設から健康的で栄養価の高いサーモン製品を幅広く提供しています。

フェロー諸島とスコットランドの北大西洋海流による冷たく安定した海水温は、健康で丈夫なタイセイヨウサケを育てるのに最適な条件を提供しています。

Maruha Nichiro Corporation (マルハニチロ株式会社)

1880年に遠洋漁業や捕鯨を目的に設立された旧大洋漁業のマルハと1906年に北洋漁業を目的に設立された旧日魯漁業のニチロが合併して誕生した水産会社です。国内外に漁業拠点を擁して、マグロやカンパチの養殖、スケトウダラやカニの漁獲などに強みを持ちます。産加工品は冷凍食品、缶詰などをマルハ、あけぼのブランドで世界展開しています。クロマグロの完全養殖に日本で初めて成功しております。現在では漁業や養殖事業の売上に占める割合は小さくなり、魚の買付けや水産加工の比重が大きくなっています。海外ではTransocean、Premier Pacific Seafoodsといったブランドで展開しております。

Thai Union Group PCL. (タイユニオン)

1977年に設立されたタイを代表する水産会社です。ツナ缶、冷凍エビ等の水産加工品に強みを持ちます。SEALECT、Chicken of the Sea、GENOVAといったブランドで展開するツナ缶では世界最大手です。自社ブランドとともに他社ブランドの製品の製造も手掛けています。また水産加工食品以外にはペットフードも手掛けています。1994年にタイ証券取引所に上場しています。2020年に米国のシーフードレストラン大手であるレッドロブスターを子会社化しています。2021年に独水産加工大手ルーゲン・フィッシュ(Ruegen Fisch)を完全子会社化しました。

Mowi(モウイ)

ノルウェーに本拠をおくサーモン養殖に強みを持つ水産会社です。サーモン養殖の生産量では世界最大規模です。2018年にMarine Harvest(マリンハーベスト)からモウイへと社名変更しております。サーモンの分野では、飼料→養殖→加工と上流から下流へのバリューチェーンを構築しております。大株主はノルウェーのJohn Fredriksen氏です。さらに詳しく

MOWIのサーモン(2022年8月 ディールラボ撮影)

Nissui Corporation (株式会社ニッスイ)

1911年に田村市郎氏によって設立された日本を代表する総合水産会社です。ニッスイ、Sealoard、Bluewaterといったブランドで世界展開しています。サケマス・スケソウダラ・エビ・マグロ・カニ・ブリ等などを養殖や漁獲し、加工しております。

KYOKUYO CO.,LTD. (株式会社極洋)

1937年に設立された大洋漁業、日本水産と並ぶかつての三大捕鯨会社が源流です。捕鯨禁止の流れを受け、現在は水産会社として業務用食材に強みを持ちます。

Austevoll Seafood(アウステヴォル・シーフード)

1981年に設立されたノルウェーに本拠を置く大手水産メーカーです。子会社にサケ養殖大手のLeroy See Food(レロイ・シーフード)を有します。ノルウェー以外では、チリ、英国、ペルーで養殖から加工までの事業を営んでおります。

Trident Seafoods Corporation (トライデント・シーフーズ)

1973年に設立された米国に本拠をおく非上場の水産加工会社です。米国内に10の養殖場・漁場と4つの加工場を擁しております。

Pescanova(ペスカノヴァ)

1961年にJosé Fernández López氏によって設立されたスペインに本拠を置く水産加工大手です。エビの生産量では世界最大級です。サーモンも手掛けています。エビの養殖は、ガテマラ、エクアドル、ニカラグアなどで行っています。

出所:ペスカノヴァ

Charoen Pokphand Group. (チャロンポカパン)

1921年に設立されたタイに本拠を置くコングロマリット企業で、農業、飼料、食肉加工、金融、通信等幅広い分野に強みを持ちます。1969年にCEOとなった創業オーナーの一族である謝国民(タニン・チャラワノン)氏の下で大きく飛躍しました。日本の伊藤忠と2014年に戦略的な資本関係を構築しました。2016年に米国の冷凍食品大手ベリッシオ・ペアレンツを買収しています。中国では正大集団として展開しています。セブンイレブン、明治乳業、ロート製薬など多くの日本企業と合弁事業を展開しています。

Cermaq (セルマック)

ノルウェーに本拠を置く水産会社大手です。サケの養殖に強みを持ちます。三菱商事の子会社となっています。

三菱商事について

三菱商事は、九十九商会に源流を持ち、1918年に三菱合資営業部が分社化され設立された総合商社です。広範囲な商材の輸出輸入を手掛けるトレーディングが祖業ですが、商社冬の時代を経て、プロジェクトや事業投資も行う複合企業体へと進化を遂げました。セクターなどで分類しにくい異形の経営スタイルのため、海外でもsogo shoshaという業態として理解が深まりつつあります。天然ガス、総合素材、石油・化学、金属資源、産業インフラ、自動車・モビリティ、食品産業、コンシューマー産業、電力ソリューション、複合都市開発で事業を展開しています。関連会社には、ローソン、三菱食品、三菱自動車、千代田化工などがあります。さらに詳しく

CNFC Overseas Fisheries(中水集团远洋)

中国に本拠を置く水産会社です。マグロ漁業に強みを持ちます。

Shanghai Kaichuang Marine International(上海開創国際海洋資源)

中国に本拠を置く遠洋漁業会社です。水産加工もおこなっており、スペインの缶詰大手であるHijos De Carlos Alboを買収しています。

Zoneco Group(獐子島集団、ゾネコグループ)

中国に本拠を置く水産会社です。ホタテ、アワビ、ナマコ、ウニなどの養殖に強みを持ちます。

Tassal(タッサル)

オーストラリアに本拠を置く水産会社です。タスマニアでサケの養殖を行っています。

Zhanjiang Guolian Aquatic Products(チャンジァン・グオリエン・アクアティック・プロダクツ、(湛江国聯水産開発)

中国に本拠を置くエビ、ティラピアなどの養殖・加工を行う水産会社です。冷凍エビの輸出でも大手です。