経営陣との対話を重視するアクティビスト型の投資ファンドであるValue Act Capital(バリューアクトキャピタル)が、11億ドルを投じて任天堂株を購入したうえで、2020年4月に同社との対話を行ったとの報道がありました。バリューアクトキャピタルの概要や投資の狙い等について分析をし、同キャピタルが指摘をする競合会社との各種指標の比較を定期的に行っています。

バリューアクトキャピタルについて

米国サンフランシスコに拠点を置く経営陣との対話を重視したアクティビスト型の投資ファンドです。同社はIT、インダストリアル、エネルギー、金融セクター、コンシューマー。テクノロジー・ヘルスケア等の広範なセクターの上場企業に対して投資を行っています。投資先企業にはアドビ、マイクロソフト、ロールスロイス、オリンパスなどが含まれます。

過去にはマイクロソフトに対するキャンペーンを行っています。2013年8月においてマイクロソフトはバリューアクトキャピタルの社長であるメイソン・モーフィット社長とマイクロソフトの幹部が同社の中長期的な企業価値向上に向けた経営上の課題をディスカッションしています。メイソン氏はマイクロソフトの取締役に就任しています。

任天堂について

任天堂は1889年に花札メーカーとして設立されたゲーム会社です。ゲーム機のハードとゲームソフトの開発の両方を手掛ける垂直統合型のビジネスモデルが特徴です。1983年に発売されたファミコン、ニンテンドーDS、Wiiとゲーム機市場を切り開いてきました。現在は、コンソール型ゲーム機であるスイッチやマリオブラザース関連のゲームソフトが主軸です。総資産に占める現預金同等物の割合が高いことでも有名です。さらに詳しく

任天堂への投資について

ロイターによると、バリューアクトキャピタルは11億ドルを投じて任天堂株を購入したうえで、2020年4月に同社経営陣に対して「エレクトロニックアーツやアクティビジョンブリザードのようなゲーム会社に比べて、過去10年間でそこまで成功していない」としているものの、「任天堂は、広範なゲーミングプラットフォームを生かして、効果的なIRを行い、かつ既存の知的財産や任天堂スイッチのようなツールを駆使して高度なデジタルサービスを提供することができればネットフリックス、アップル、テンセント、ディズニーに比肩するグローバルデジタルメディアサービス企業になることができるのではないでしょうか。」との対話(以下、原提案)を行った模様です。⇒参照したデータの詳細情報

対話の背景

任天堂は、自社独自仕様のコンソール型ゲーム機器及びマリオ等のゲームコンテンツ開発を垂直統合的に手掛けるビジネスモデルに特徴があります。ハードウェア・ソフトウェア一体型の商品開発に加え、任天堂の有するゲームのキャラクターや世界観等を重要視しています。

ハードとソフト開発という垂直統合モデルに対して、近年ではスマホの普及により、ユーザー間の交流・ネットワークといったデジタルコミュニケーションを重視したハードウェアフリーのゲームコンテンツへのニーズも高まっています。任天堂はスイッチを活用したサービス展開を可能にしていることが大きな強みとなっており、従来のソフト・ハードの強みを生かしながら、任天堂のゲームソフト、モバイルアプリ、スイッチを連携させるアプローチをとっています。

独自仕様のハードを重視するか、ソフトなどのコンテンツを重視するか、両方のバランスを取るか、コンテンツを深化させ、ゲーム業界の枠を超えてメディアエンターテイメント分野へ参入をするか、最適解がない難しい経営課題といえ、まさにゲーム会社やメディア会社などへの投資を行い両分野の成長戦略において知見を持つ株主との対話がより重要になっている局面かもしれません。任天堂に限らず、アップルやソニーも程度の差はあれ、同じ戦略アジェンダを持っていることでしょう。

市場規模の比較

ゲーム業界の市場規模

調査会社モルドールインテリジェンスによると、2021年の同業界の市場規模は1984億ドルです。2027年にかけて年平均8.94%で成長し、同年には3399億ドルへと拡大することを見込みます。

調査会社のモードーインテリジェンスによると、2020年の同市場規模は1623億ドルです。2025年までに2956億ドルへ市場が拡大することを見込みます。調査会社のニューズーによると、2020年の同市場規模は1593億ドルです。

調査会社のグランドビューリサーチによると、2019年の同業界の市場規模は1511億ドルです。2017年にかけて年平均12.9%での成長を見込みます。

メディア業界の市場規模

調査会社のビジネスリサーチカンパニーによると、2020年の同業界の市場規模は1兆7130億ドルです。2025年にかけて9.3%での成長を見込みます。⇒参照したデータの詳細情報

ゲーム業界とメディア業界を比較すると約10倍の差があることがわかります。

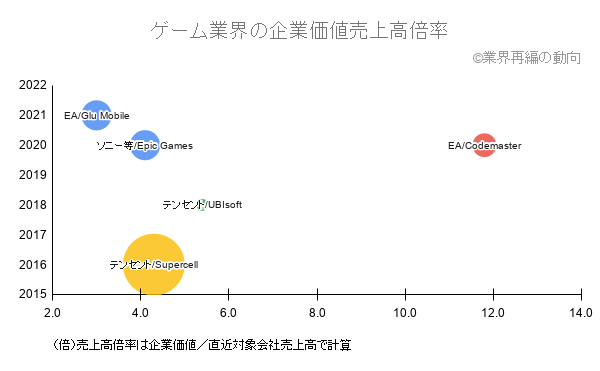

業界の最近のM&A

ソーシャルゲーム大手のTencentや米国の有力ゲームメーカーであるエレクトロニックアーツやテンセント等が、ゲーム開発会社を買収する業界内での再編の流れが続いています。企業価値に対する売上高の倍率を見てみると、2倍~12倍とばらつきがあります。人気ソフトの評価によって倍率も異なることが伺えます。

原提案のまとめ

任天堂はハードウェアとソフトウェアのコンビネーション開発に強みがあるゲーム開発会社です。保有しているコンテンツ自体のさらなるunlock the valueを進めることで、ゲーム会社という枠にとらわれず、メディアエンターテイメントという位置づけで存在感を示すことができるかが楽しみです。

株主対話の定期レビュー(2022年5月時点)

原提案では、任天堂はエレクトロニックアーツやアクティビジョンブリザードのようなゲーム会社に比べて、過去10年間でそこまで成功しておらず、保有するコンテンツのデジタルサービスを強化すればネットフリックス、アップル、テンセント、ディズニーに比肩するメディア会社となる、との指摘がありました。当初提案から約1年8ヶ月時点で、任天堂は対話を通じてどのように成長したでしょうか?

目指すべき会社との配当性向、ROAとROEの比較

バリューアクトキャピタルは、例示した企業名と任天堂との比較において具体的な指標を開示しておりません。そこで当データベースでは、物言う株主(アクティビストファンド)が通常用いる各種指標を用いて、例示された企業の中からアクティビジョンブリザード、テンセント、アップルを選び配当性向、ROAとROEについて比較を行いました。

-1.png)

*配当性向は直前期の配当額と当期利益から計算しています。

**ROEとROAは直前期の当期利益と期初と期末の自己資本額または総資産の平均値から計算をしています。

配当性向では任天堂が1位でした。ROAとROEではアップルには劣りましたが、任天堂は上位に位置しております。

目指すべき会社との成長率指標の分析

株主還元や資本効率では任天堂は類似会社の中でも上位のパフォーマンスと言えます。それでは成長力の観点ではどうでしょうか?売上高、EPS、EBITDAの成長率(過去5年)を比較しました。

.png)

*売上高・EPS・EBITDA成長率は直前期を基準に過去5年間の年平均成長率(CAGR)を計算しています。

EPSとEBITDA成長率では任天堂が1位、売上高成長率では2位となりました。

考察

バリューアクトキャピタルとの間でどのような対話が具体的になされたか定かではありませんが、各種指標を分析する範囲では、任天堂は目指すべき会社群の中でも競争力のあるパフォーマンスをあげていると言えそうです。もちろん、ある時点における分析結果をもとに、企業の本来的な競争力を判断することはできないので、今後も定期レビューをする予定です。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

ロイターによるバリューアクトキャピタルと任天堂との対話の報道

参照した市場規模の情報

| 調査会社 | URL |

|---|---|

| The Business Research Company | https://www.globenewswire.com/news-release/2020/12/17/2147227/0/en/Media-Global-Market-Report-Opportunities-Trends-And-Strategies-2020-2030.html |

| Grand View Research | https://www.grandviewresearch.com/industry-analysis/video-game-market |

| Mordor Intelligence | https://www.mordorintelligence.com/industry-reports/global-games-market |