シンガポールに本拠をおくアクティビスト(物言う株主)ファンドである3D Investment Partners(3Dインベストメントパートナーズ)が東芝に対して2020年7月に公開提案を行いました。どのような提案を行い、東芝にどのような打ち手があるのかを考察しています。

3Dインベストメントパートナーズ

Kanya Hasegawa氏が2015年にシンガポールで立ち上げた投資会社です。投資先企業のCompound interest(複利)での利益成長を、ROI(リターンオンインベストメント、投資額に対するリターン)をベンチマークにして、ROI経営を後押しするエンゲージメント型の投資スタイルが特徴です。

2020年4月以降、東芝経営陣に対して、売上高や営業利益の成長に基づくTSR(トータルシェアホルダーズリターン)の増大を目指すのではなく、KPIにROIを導入し、ROIの持続的な成長を目指す経営への方針変換を求めました。

ROIを重視した経営

2020年7月には「コンパウンド東芝」という標題で、複利指標を導入した経営を行うことを株主総会で諮るべく公開提案を行いました。また当該ROI経営のガバナンスを高めるために、2名の社外取締役(Allen Chu氏および清水雄也氏)の推薦も行っています。

東芝経営陣による直近の資本政策や経営指標についても、資本コスト<ROIにすることで超過利潤(バリュー)を生み出す視点が十分でないのでは、と疑義を呈しています。例えば、東芝が設定した売上高成長と高いPBRには、直接的な因果関係はなく、高いPBRは資本コスを上回るROIを達成したときのみ、実現できるとしています。また2018年6月の7000億円の自己株式取得については、株価の見通しが難しい局面での取得は、結果としてアンダーバリューでの自己株取得ができたとしても、持続的な規律ある資本政策ではない、との指摘をしています。上場子会社3社(東芝プラントシステム、ニューフレアテクノロジー、西芝電機)の完全子会社化については、EPSの増加に加え、買収額に対するリターンが、仮に売却したら得られたであろうコントロールプレミアム加えた額以上の価値を生み出すことができるかの分析が行われていない、との考察を加えています。

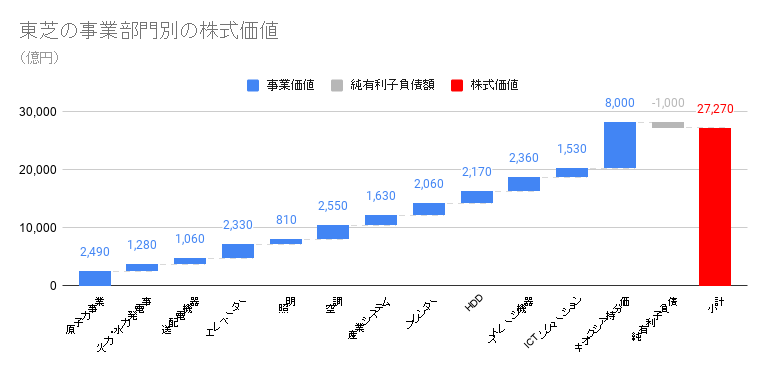

同ファンドによりますと、2020年7月時点で、下記の計算から、東芝の価値がアンダーバリューされていると計算されています。

アンロックバリュー

東芝の理論株価(6560円、株式価値ベースで3兆円)=既存事業の価値(2.2兆円)+キオクシア持分価値(8000億円)ーネット有利子負債等で計算されます。

東芝の株価推移

3Dインベストメントパートナーズが実施した、既存事業の価値評価は、事業部毎のサムオブパーツ方式で、簡易に試算をしております。カッコ内は2019年の各事業部の売上高と営業利益率です。

原子力事業:2490億円 (143億円、10%)

火力・水力発電事業:1280億円 (221億円、4%)

送配電機器:1060億円(228億円、7%)

エレベーター:2330億円(241億円)

照明:810億円(134億円)

空調:2550億円(223億円)

産業システム:1630億円(405億円、5%)

プリンター:2060億円(507億円、4%)

HDD:2170億円(453億円、3%)

ストレージ機器:2360億円(314億円、6%)

ICTソリューション:1530億円(256億円、7%)

残ったポートフォリオの規模拡大には相当な覚悟が必要

「ディールラボ」としては、東芝の企業価値向上のためには、もちろんROIの向上も大事ですが、それよりもリターンを高めるために、業界構造や競合相手を冷静に分析をして如何に事業の取捨選択を行っていくか、という視点も重要かと思われます。

例えば、照明分野では、GE、シーメンス、フィリップス等は照明事業を分社化し、さらに高いROIが望まれる領域へ投資を行っています。

【参照】照明・ランプ業界の世界市場シェアの分析

HDDも寡占的な市場で、よりROIを高めるために、どの程度経営資源を投入する必要があるのかを冷静に見極める必要があると思われます。

【参照】 ハードディスクドライブ業界の世界市場シェアの分析

エレベーターや空調は、既にそれぞれの分野でガリバー企業と組んでいて、海外進出が制限される中、成熟したと言われる国内でどのようなROIを高める施策を打つのかが重要です。

【参照】 エレベーター業界の世界市場シェアの分析

原子力、火力、送配電機器も、リニューアブルや分散電源が主軸になる中で、機器メーカーの競争力の源泉が急速に変化しています。

【参照】タービン発電機業界の世界市場シェアの分析

その後の動向

- 2021年3月東芝株を買い増し

保有比率は7.2%になりました。純投資・重要提案行為等を行うためです。

- 2021年4月26日東芝経営陣宛てに公開書簡を送付

3Dインベストメントパートナーズが算定する1株当たり6,500円達成に向けた株主構成の変更を含む網羅的かつ客観的な「戦略的選択肢の再検討プロセス」の実行を東芝に要請しました。⇒参照したデータの詳細情報

- 2021年11月24日東芝戦略委員会及び取締役会に宛て、公開書簡を送付

戦略委員会の東芝3分割案に至るレビュープロセスが不十分であると公開書簡を送付しました。特に、買収候補者へのデュー・ディリジェンス機会の提供と、非上場化/マイノリティ出資提案の正式な募集を検討していない点について、問題視しています。 ⇒参照したデータの詳細情報

- 2022年1月6日東芝に対して臨時株主総会の招集を請求

東芝3分割案を定款変更事項とし、また戦略委員会によるレビュープロセス継続について付議しています。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

東芝取締役会に宛て公開書簡(2021年4月26日)

東芝戦略委員会及び取締役会に宛て、公開書簡を送付(2021年11月24日)

東芝に対して臨時株主総会の招集を請求(2022年1月6日)