2020年12月29日付でインテルの取締役会長であるOmar Ishrak(オマー・イシュラック)氏に、株主対話型投資ファンドであるサードポイントのCEOであるダニエルローブ氏から書簡(⇒参照したデータの詳細情報)が送られました。実際に送付された書簡の内容を日本語で要約し、サードポイント側の主張と、書簡受領後のインテルの戦略的な打ち手について時系列で考察をしています。

インテルについて

Intel(インテル)は、1968年に設立された米国に本拠を置く半導体メーカーです。開発設計から製造までを手掛ける垂直統合モデルが特徴です。CPU(中央演算装置)の分野で圧倒的な競争力を有していましたが、回路線幅のナノ競争では半導体受託大手に後れを取っているとの指摘もあります。

2012年にASLMへ出資、2015年に167億ドルでアルテラを買収、2017年にはイスラエルのモービルアイを買収し、半導体製造から車載半導体分野における競争力強化を目指しています。PC向けのCPUであるCoreプロセッサー、データセンター向けのXeonプロセッサー、無線基地局向けのAtomプロセッサー、メモリのOptaneといった製品群で事業を展開しています。さらに詳しく

サードポイントについて

サードポイント(Third Point)は1995年にダニエル・S・ローブ氏によって設立されたアクティビスト(株主対話型)ファンドです。経営陣との積極的な対話を重ねることで、設立以来14%のリターンをあげ、S&P500などの標準的なインデックスよりも高いリターンをあげています。2020年9月末時点での運用資金は137億ドルとなります。経営陣との対話(エンゲージメント)手法には、4つの段階があります。

1)初期的な対話:投資実行の公表前に通常の審査プロセスの一環で経営陣と対話を行います。

2)非公開の対話:サードポイント側より企業価値向上に向けた提案を非公開ベースで経営陣に対して行います。

3)公開対話:サードポイントの提案を公開し、他株主との協調しつつ、経営陣への企業価値向上に向けた対話を継続します。

4)プロキシーファイト:サードポイントの提案を実行するべく経営陣の刷新を株主総会で求めます。

投資先の実績としては、ヤフー、プルデンシャル、ダウ、サザビーズ、キャンベラズ、ハネウェル、ソニー、ネスレ、ファナック、ユナイテッドテクノロジーズ、アムジェン、バクスター、ディズニーが挙げられます。

過去のエンゲージメント

2013年

ソニーに対しエンターテインメント事業のスピンオフ(分離・独立)や不採算のパソコン事業の売却を提案

2017年

フィリップスへの投資を行ったとの報道

2019年

ソニーに対し半導体事業のスピンオフ、オリンパス、ネットフリックス、ソニーフィナンシャルホールディングスなどの持ち分売却を提案

2020年

ディズニーへ、配当よりも動画配信への投資を求める公開書簡を送付

サードポイントからの書簡の解説

競合他社に見劣りする業績

書簡によれば「サードポイントは、インテルの相当数の株式を取得しました。インテルは、半導体チップ業界において競争力のある事業基盤を持つにも関わらず、直近の株価は下落しています。また同業他社とのマルチプルを比較しても、インテルは見劣りします。さらに、過去1年で時価総額600億ドルが減少しています。」とのことです。

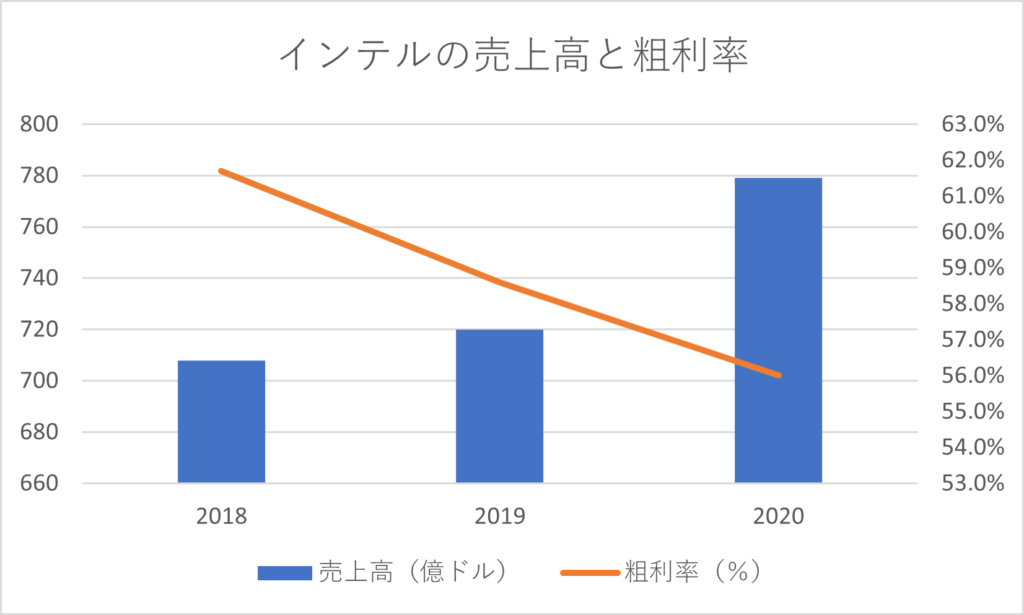

インテルの2020年度の業績を見ると、売上高のCAGRは4.8%成長、粗利は61.7%から56%へと5ポイント減少しています。また売上高の成長も、半導体全体の成長率からみると物足りないでしょう。

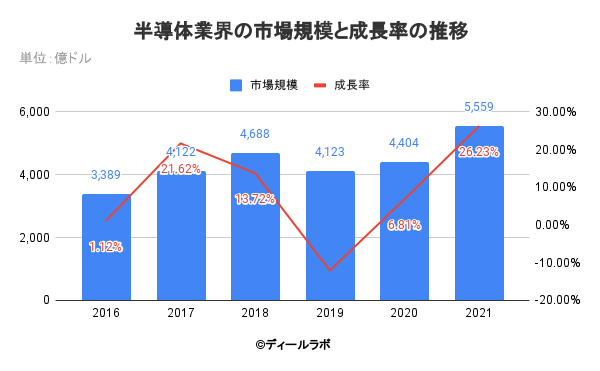

当サイトでは、調査会社等の公表データを参考にし、半導体業界の2021年の世界市場規模を5559億ドルとしております。参照にしたデータは以下の通りです。

世界半導体市場統計によると、2021年の世界の半導体売上高が前年比26.2%増の5559億ドル(約64兆2800億円)でした。2022年の半導体市場は6014億ドルへと拡大することを見込みます。

世界半導体協会によると2020年と2019年の同業界の規模は4404億ドルと4123億ドルです。2019年の半導体市場の内訳は、ディスクリートの規模239億ドル、オプトは415億ドル、センサーは135億ドル、ICは3333億ドルです。ICの内訳は、アナログ539億ドル、マイクロ664億ドル、ロジック1065億ドル、メモリーは1064億ドルです。

2016年から2020年の半導体業界の市場規模の推移は以下の通りです。

半導体業界の市場規模と成長率の推移 出所:世界半導体協会(元エクセルデータはこちら)

技術開発競争での敗北

書簡はさらに続きます。「こうした振るわないパフォーマンスの背景には、まずインテルが、韓国のサムスン電機や台湾のTSMCに対して、半導体の製造技術で競争力を失ったことが考えられます。微細化技術で、EUV(極端紫外線)を持つ露光装置の導入を見送った結果、2013年以降インテルが13nmで留まっているにも関わらず、両社は2020年に5nmの製造を開始しました。インテルの計画では7nmの製造が2022年後半からとなっています。アジア勢に2020年の前半は追いつけないという事を示唆しており、半導体分野では致命傷とも言えます。」

指摘はまさにその通りでしょう。回路開発競争は以下のように予想されます。

インテル

2023年:7ナノの量産の安定化

TSMC

2021年:3ナノ製造工場の建設開始。300億ドルの設備投資を発表

2020年:5ナノ(インテルの7ナノ相当)量産化実現 (アップルに5ナノのCPUであるA14 チップを供給)

サムスン

2020年:5ナノ(インテルの7ナノ相当)の量産化

技術開発力と設備投資額の両面でTSMCの独走態勢が続いています。

AMDとNVIDIAの攻勢

「このインテルの技術面での遅れにより、インテルがコアセグメントと定めているPCとデータセンター向けCPUにおいて、リサ・スーCEO率いるAMDがアジア勢と開発した半導体チップであるRyzenやEPYCで躍進をしています。NVIDIAのGPUは、インテルが元々手を付けられていなかった複雑な画像処理を伴う半導体チップの市場で優位に立っています。AMDやNVIDIAは、インテルと同じく米国の会社ですが、開発に特化し、製造はアウトソースするファブレスメーカーです。」

微細化技術が半導体チップの性能を左右します。インテルの粗利率の低下は、インテル製のチップが価格競争力を失いつつあることを示唆しているかもしれません。

サードポイントからの提案

「インテルが、技術開発競争で負けが続いていることの最大の理由は、経営陣のマネジメント能力に問題があり、明確な対策が打ち出されないまま、優秀な技術者やデザイナーが会社を辞めていっている、人的な要因です。

そこで、サードポイントとしては、取締役会が早急に独立したアドバイザーを任用し、インテルの戦略オプションを検討することを要請します。検討すべき戦略オプションには、半導体チップの開発から製造まで一貫した垂直統合モデルを続けるべきかどうか、想定を下回るパフォーマンスとなっている買収した会社を売却するかどうか、となります。

アップルやアマゾン、そしてかつての盟友のマイクロソフトも、半導体チップの自社開発に動き出しています。ネットフリックスがアマゾンAWSのサーバーを使用しているように、インテルも米国顧客向けのチップ製造を米国に引き戻すべきです。

インテルが自ら戦略オプションを公表し、ステークホルダーと協議することを望みます。もししない場合は、2021年の株主総会に向けて取締役の推薦等をさせて頂く所存です。」

垂直統合モデルをどうするか、買収した案件の業績をどのように改善するかが問われています。

インテルの対応

- 2021年3月IDM 2.0 Strategyの発表

integrated device manufacturing (IDM) modelをアップデートするために、アリゾナに約200億ドルを投じて製造受託用の7nm工場を建設することを発表しました。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。