英国のクローズドエンド型上場投資信託の運営管理を行い、またAVI Japan Opportunity Trust (AJOT、AVIジャパンオポチュニティーファンド)等の日本に特化したアクティビストファンドの運営管理をするアセット・バリュー・インベスターズ(AVI)が、2020年5月20日に、日本のエレベーター専業大手であるフジテック社に対して、公開株主提案を行いました。同年の株主総会においてのAVIの株主提案は否決されましたが、AVIの株主提案の論拠となったフジテックの財務数値や株価パフォーマンスが株主提案によってどのように経年変化しているかについて定期的にレビューをしています。

2022年5月には、積極的な公開提案を行うことで有名なオアシス・マネジメントが、創業家とフジテックとのコーポレートガバナンスに関する不透明な取引を解消するよう公開キャンペーンを展開しています。

フジテックとAVIの公開株主提案は、新たなアクティビストのオアシスを巻き込む形で、次のフェーズへと進んでいます。

アセット・バリュー・インベスターズ(AVI) とは

AVIは、1985年に設立されたロンドンに本拠を置く上場投資会社の資産管理会社です。ファンダメンタルズ以外の要因で投資家に見落とされている成長性と収益性のある企業へ投資を行うことが特徴です。特に資本効率、ESG、投資家とのコミュニケーション、経営戦略について投資を行った企業の経営陣と対話を積み重ねて、過小評価の解消と長期的な企業価値の向上を目指す投資スタイルを得意とします。過小評価されている企業への投資を行うAVI Global Trust、日本にフォーカスしたAVI Japan Opportunity Trust、ファミリー系上場企業にフォーカスしたAVI Family Holding Companies Fundのファンドを運用しています。さらに詳しく

フジテックとは

1948年に設立された滋賀県に本拠を置くエレベーター・エスカレーター専業大手です。上場していますが、創業者の内山ファミリーが大株主かつ経営を担っています。動く歩道の製造販売も手掛けています。グローバル事業本部を上海に設置して海外での成長に力を入れています。

オアシスとは

セス・フィッシャー(Seth Fischer)氏によって2002年に設立された香港に本拠を置くヘッジファンドです。日本の上場会社に対して幅広く投資を行い、物言う株主として積極的なエンゲージメントを行なっています。過去にアルパイン、東京ドーム、三菱倉庫、安藤ハザマ、サンケン、東洋製罐、フジテックといった会社に対して公開提案を行っています。

対話の時系列整理

- 2018年経営陣との面談を複数回実施

株主から経営陣へ書簡が3通送付されました

- 2020年5月公開書簡

フジテックの改善点を公開書簡の形で指摘しました

- 5月29日株主提案に対する取締役会意見の公開

株主提案として挙げられる自己株式の消却を総会決議事項とする定款変更に、機動的な資本政策がとれなくことから、反対しました

- 6月9日議決権行使助言会社ISSへの反論

ISSが株主提案を推奨したことに対して、経営陣として反対の意見を述べています

- 2020年6月株主総会

株主提案(自己株式の消却)は否決されました

- 2021年12月フジテックが中期経営計画の発表

2024年度に売上高2350億円、営業利益220億円、営業利益率9.4%、ROE10.7%、配当性向50%を目標としています。

- 2022年5月オアシスによる「プロテクトフジテック」キャンペーンが開始されました

創業家の内山ファミリーとフジテックとの不透明な取引関係を追及するキャンペーンとなっています。⇒参照したデータの詳細情報

公開提案の定期レビュー 2022年5月

2020年5月の公開提案(⇒参照したデータの詳細情報)や下記2020年5月付公開提案の骨子をご参照)においてはフジテックの利益率、非効率な資本配分、コーポレートガバナンスに焦点があたり、その後の株主総会では提案は否決されました。

株主総会では結果としてオアシス側の提案は全て否決されましたが、公開提案の骨子ともいえる競合他社3社(シンドラー、コネ、オーチス)とのEV/EBITD分析、営業利益率、自己資本利益率、自己資本比率、株価パフォーマンスの比較は、同社の永続的な企業価値の向上の分析をする上では有益なので、当データベースではAVIによるフジテックへの公開提案における各分析を継続的に定点観測しおります。

【参考】

エレベーター業界の世界市場シェアの分析

ティッセンクルップのエレベーター事業の概要とアドベント連合の戦略オプション

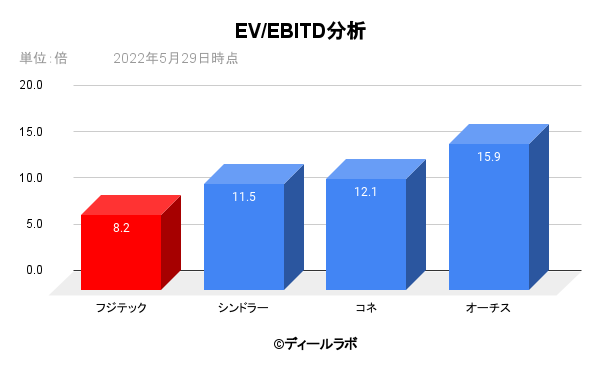

企業価値倍率の比較

フジテックは8.2倍と競合他社3社に比べて引続き劣っています。

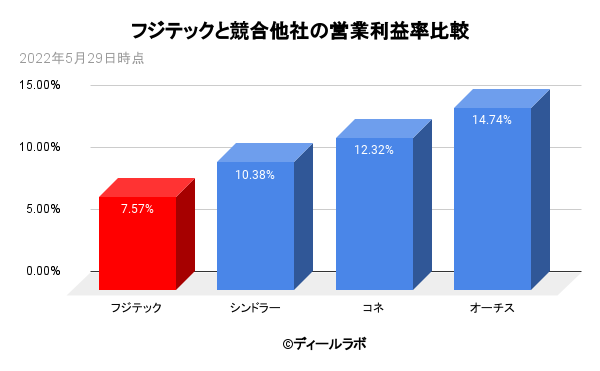

営業利益率の比較

営業利益率でも競合他社と比べると引続き劣っています。ただし、2020年5月時点では営業利益率は6%であったため改善が見られます。

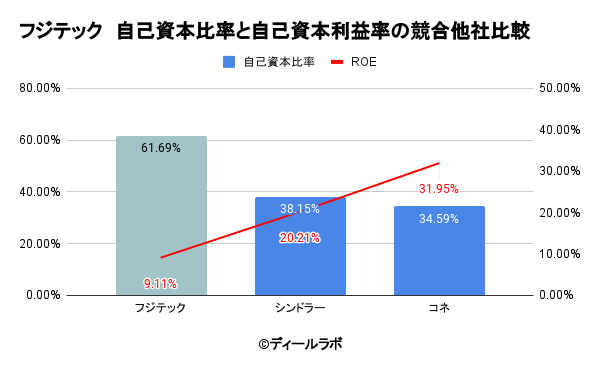

自己資本比率とROEの比較

*オーチスは自己資本がマイナスのため分析から除外

自己資本比率は引続き60%台と厚くなっています。株式の持合も大きな方針変更はないようです。一方でROEは競合他社がダブルディジット(二桁)ですがフジテックは9%台です。

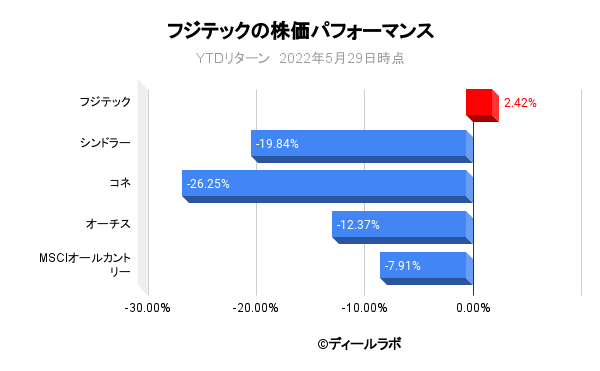

株価パフォーマンスの比較

株価パフォーマンスはインデックス、オーチス、シンドラーやコネに対してはオーバーパフォームしました。

まとめ

営業利益率に改善が見られましたが、競合他社と比較すると、引続き厚い自己資本(持合株式も含む)、低い収益性(EV/EBITD倍率、ROE、営業利益率)は課題と言えそうです。一方で株価パフォーマンスでは、競合4社中1位のパフォーマンスであり、インデックスにもオーバーパフォームしています。投資家は経営陣の成長戦略に期待していることも伺えます。

2023年中に改めて定期レビューを実施する予定です。

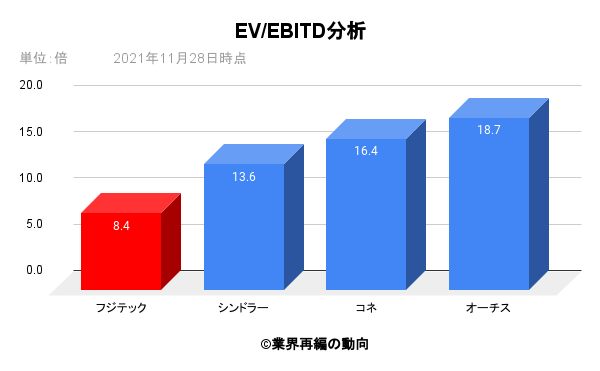

公開提案の定期レビュー 2021年11月

企業価値倍率の比較

フジテックは8.4倍と競合他社3社に比べて引続き劣っています。

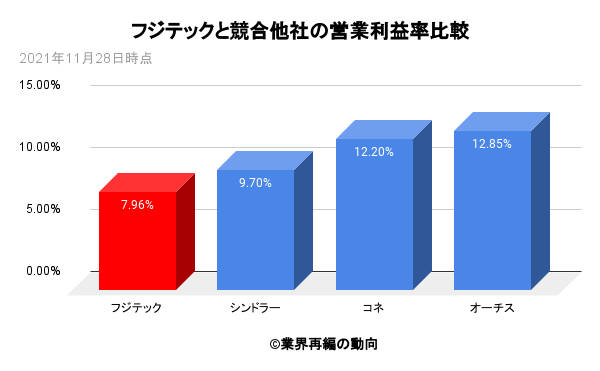

営業利益率の比較

営業利益率でも競合他社と比べると引続き劣っています。ただし、2020年5月時点では営業利益率は6%であったため改善が見られます。

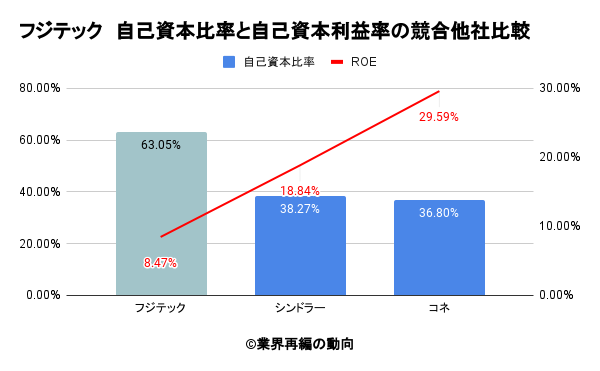

自己資本比率とROEの比較

*オーチスは自己資本がマイナスのため分析から除外

自己資本比率は引続き60%台と厚くなっています。株式の持合も大きな方針変更はないようです。一方でROEは競合他社がダブルディジット(二桁)ですがフジテックは引続き8%台です。

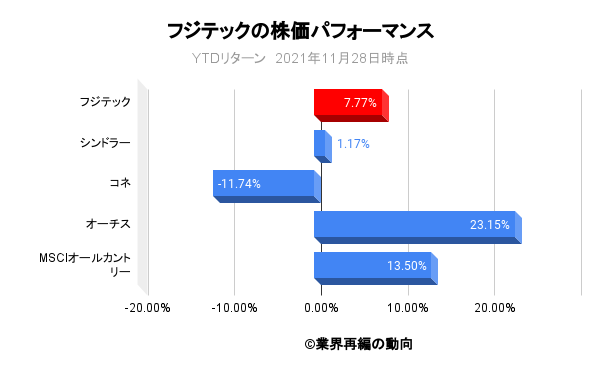

株価パフォーマンスの比較

*為替は現地通貨建(為替調整前)で計算をしております。

株価パフォーマンスはインデックスやオーチスにはアンダーパフォームしましたが、シンドラーやコネに対してはオーバーパフォームしました。

まとめ

営業利益率に改善が見られましたが、競合他社と比較すると、引続き厚い自己資本(持合株式も含む)、低い収益性(EV/EBITD倍率、ROE、営業利益率)は課題と言えそうです。一方で株価パフォーマンスでは、インデックスにアンダーパフォームしたものの、競合4社中2位のパフォーマンスであり、投資家は経営陣の成長戦略に期待していることも伺えます。

2022年中に改めて定期レビューを実施する予定です。

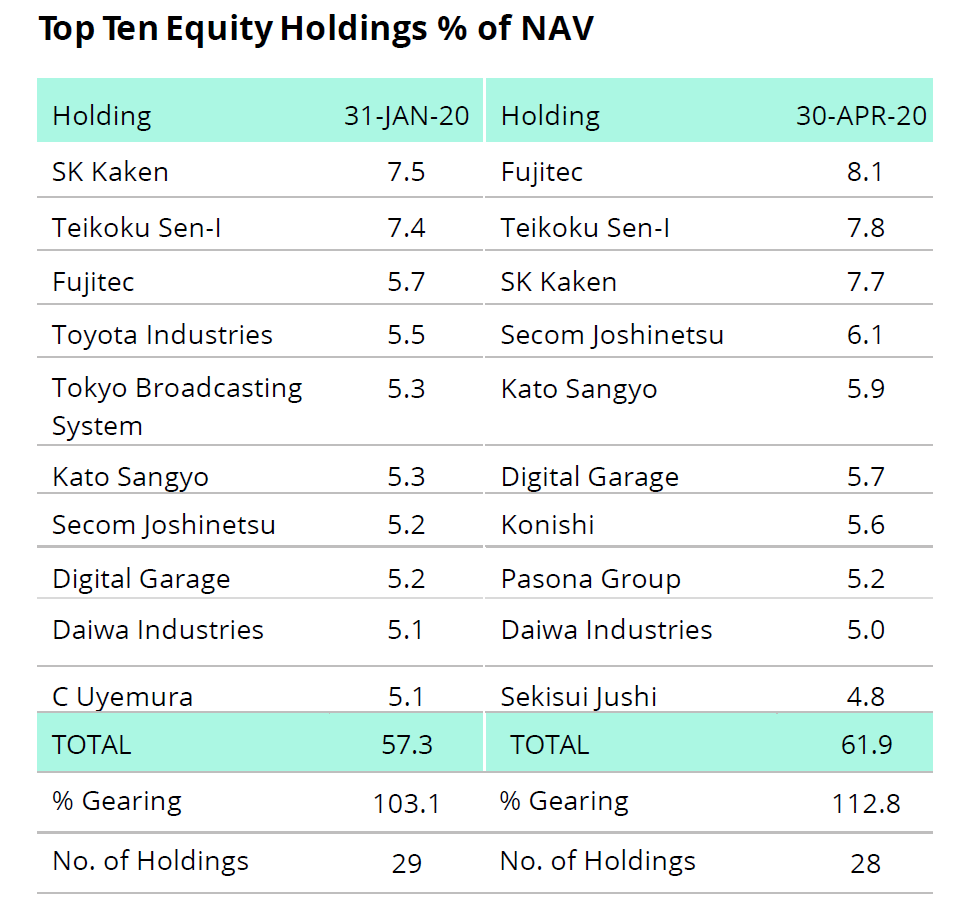

AVIの持分比率の推移

2022年4月末時点

フジテックは2022年4月末時点でAVIのNAV比率(投資先企業の純資産に対するAVI投資額の比率)で5.5%と上位に位置しています。

- Wacom 8.8%

- DTS 8.7%

- Hasegawa 8.5%

- NS Solutions 6.3%

- C Uyemura 6.0%

- Fujitec 5.5%

- Shin-Etsu Polymer 5.5%

- Digital Garage 5.4%

- Konishi 4.5&

- NC Holdings 4.3%

- Total 63.5%

2020年4月末時点

フジテックは2020年4月末時点でAVIのNAV比率(投資先企業の純資産に対するAVI投資額の比率)で8.1%と最上位に位置しています。

2020年5月付公開提案(原提案)の骨子

”2018年頃に投資を実施して以降、現経営陣とは複数回に亘り面談を実施。

書簡も3通送付し以下の点について協議。

過小評価されている株価の要因は下記3点に集約される。

- 同業他社と比べて利益率が低い

- 非効率な資本配分

- 弱いコーポレートガバナンス

2020年5月時点までに回答が得られていないことから公開書簡(⇒参照したデータの詳細情報)を送付した。”

以下、AVIが指摘する各論点について状況をまとめていきたいと思います。

過小評価されている株価

AVIが指摘するベンチマークしている同業他社は、主にオーチス(Otis)、シンドラー(Schindler)、コネ(Kone)、ティッセンクルップ(Thyssenkrupp、エレベーター事業)のエレベーター業界の四天王と呼ばれる4社となります。

オーチスは、元々は、米国の軍産複合体であるレイセオンテクノロジーズ(旧ユナイテッドテクノロジーズ、UTC)傘下のエレベーター会社でした。UTCは2018年のロックウェルコリンズ(Rockwell Collins)の買収、2019年の米レイセオン(Raytheon)との経営統合を経て、航空機部品事業へ経営資源をシフトしており、エレベーター事業のOtisと空調エアコン事業(HVAC)のキャリア(Carieer)は2020年に分社化して独立しています。

シンドラーは、スイスに本拠をおくSchindler and Bonnard家が約7割の株式を保有する上場会社です。

コネは、フィンランドのエレベーター会社です。アンティ・ヘルリン(Antti Herlin)氏が約62%の株式を保有しています。(2020年5月現在)2005年にクレーン等の重機大手であるカーゴテック(Cargotec Corporation)社を分社化しています。

ティッセンクルップは、ドイツの鉄鋼大手のティッセンクルップが運営していたエレベーター会社ですが、2020年2月にアドベントやシンベンといった投資ファンド連合へ売却されました。

企業価値評価の主要な指標の一つである企業価値/営業利益マルチプル(EV/EBITマルチプル)では、エレベーターの世界大手4社の平均(2016年~2020年)は約15倍に対してフジテックは5倍程度と、評価に大きな乖離が生じています。ティッセンクルップのエレベーター事業の買収倍率も公表された買収金額(172億ユーロ)を前提に計算をすると、約19倍となっています。

エレベーター業界の世界の年間エレベーター設置台数は2014~2019年で概ね80万台程度で推移しています。その内約半分を中国の設置がしめております。また売上の約半分はメンテナンス及びリニューアルで占められています。

特に、ここ数年の設置台数の推移を見る限りでは、エレベーター市場は成長市場とはいえず、成熟市場の製品の収益力を高めていくためには、グローバルな体制でのメンテナンス・リニューアル案件の獲得へとなっています。企業価値には大手4社はグローバルでサービスを維持・提供できていることが反映されているものと考えられます。

同業他社と比べて利益率が低い

AVIが採択しているエレベーター会社は、北米、スイス、フィンランド、ドイツにおいては国を代表する会社もしくはグループに属しております。

同4社の営業利益率は、過去10年間概ね10%超であったものの、フジテックは5-6%程度で推移しており、経営を改善することでより高い営業利益率が達成できるという観点から、AVIは、規模の拡大、製造工程、地域戦略等につき、改善及び見直しを提案しています。

非効率な資本配分

フジテックの自己資本比率は60%程度であり、エレベーター大手4社の27%に比べて、自己資本が高くなっています。一つの要因として、政策保有株主が挙げられます。

日本版コーポレートガバナンス・コードでは、こうした持合株式の解消を要請しております。

弱いコーポレートガバナンス

監査・報酬・指名委員会を設置する委員会設置会社になっていない点、創業一族である内山氏が会長、社長、CEOを兼任している点、買収防衛策が継続されている点、社外役員の比率が低い点等についてコーポレートガバナンスが低いと指摘しています。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。