すららネットは、2008年に設立されたオンライン学習教材を塾や学校などに提供する湯野川氏率いるエドテック系企業です。2017年に東証に上場し、増収増益基調を継続し、財務内容も健全です。同社がさらなる成長をし、機関投資家の投資対象基準といわれる「時価総額で500億円を超える」ためには、どのようなM&A戦略を行うべきかについて考察をしています。

成長力・収益力分析

過去5年間の売上高とEBITDAのCAGRは約27%と36%となっており、高い成長率となっております。ROEも27%とネットキャッシュの財務内容にもかかわらず高水準です。

.png)

*ROEは直前期の当期利益と期初と期末の自己資本額の平均値から計算をしています。

**売上高とEBITDA成長率は直前期を基準に過去5年間の年平均成長率(CAGR)を計算しています。

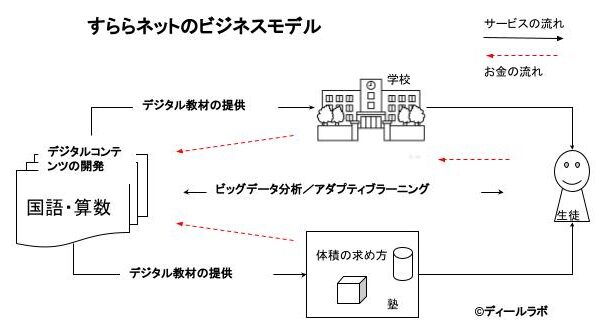

ビジネスモデル

すららネットは、独自に開発した5教科(国数英理社)のデジタル教材を、学校・塾経由もしくは生徒に直接配信し、アダプティブラーニングの技術に基づき基礎知識の定着が効率的に行えることに強みを有します。

成長機会

「ITナビゲーター2022年版」によると、2021年度のエドテック市場の規模は1868億円、2027年にかけて年平均35%で成長し、2500億円の市場へと拡大することが見込まれます。2022年3月31日付同社公表資料「事業計画及び成長可能性に関する事項」(⇒参照したデータの詳細情報)によると、学習塾事業者数52699社中同社プロダクトを利用している先は1215社(2.3%)、42000の学校中同社プロダクトを利用しているのは1366校(3.1%)と開拓の余地があります。

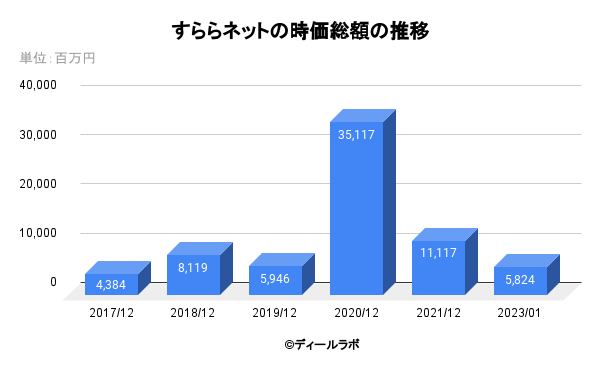

時価総額

2020年に時価総額が300億円を突破しましたが、その後急激に時価総額が減少しています。

出所:IRバンク等のデータを加工修正

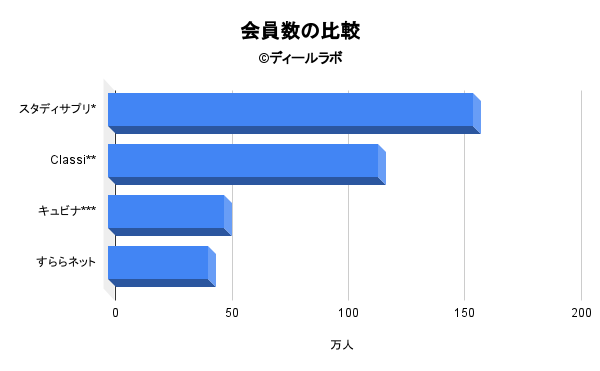

競合会社

稲田大輔氏率いるatama plusのatama +、小学館傘下となったCOMPASSのQubena(キュビナ)、リクルートのスタディサプリ、ベネッセとソフトバンクのClassi(クラッシー)、学研のGakken ON AIR、ジャストシステムのスマイルネクストなど競合が多く存在します。

すららネットは後発のキュビナに会員数で抜かれるなど、学校や塾経由もしくは直接の会員獲得を加速する必要があります。

*2021年3月

**2019年

***2021年9月

会員数の獲得のための打ち手

外部環境での競争も増しており、またSaaS系企業の汎用的な分析指標である「40%ルールの分析」からも、オーガニックグロース(内部成長)では時価総額500億円の壁を超える時間がかかると思われます。

出所:会社データ、リフィニティブのデータを加工修正

以下、機能補完的な経営統合を考察します。

| 補完が必要な領域 | 機能補完に向けた打ち手 |

|---|---|

| (1)取り扱い教科数の増強 | プログラミングやスポーツといった領域のコンテンツ提供会社と経営統合する |

| (2)生徒と学校へのアプローチ強化 | 生徒や学生向けのメディア会社と経営統合をする |

| (3)対象年齢幅の拡大 | 幼稚園や社会人教育に強い会社と経営統合をする |

打ち手の選択肢

(2)の生徒と学校へのアプローチ強化という観点から、学生向けのメディアを運営している会社と経営統合をするという選択肢ですが、例えば、上場会社のイトクロが考えられます。

イトクロについて

イトクロは、2006年に山木学氏によって設立された教育業界に特化したポータルサイトの運営会社です。2015年に東証へ上場をしました。地域毎に検索が可能な塾ナビ、みんなの学校情報、家庭教師比較ネット、医学部受験マニュアルなどのサイトを運営しております。閲覧したユーザーからの資料請求に基づいての成果報酬や広告へのユーザークリックによる報酬が事業の柱となっています。さらに詳しく

イトクロの学生へのリーチからすららネットへの誘導や、すららネットの会員が進学の際にイトクロのメディアを利用する、といったクロスセルの効果がありそうです。同社は、2006年に上場して以降、すららネットと同じように時価総額500億円の壁を超えられていません。

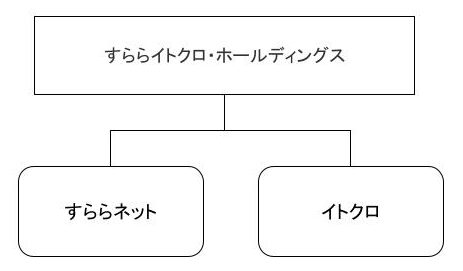

イトクロと共同持ち株会社すららイトクロ・ホールディングスを設立するのも、時価総額を増加させる一つのアイディアでしょう。

コスト面でのシナジーとしては、ホールディングスが人事、会計、財務、法務といった機能を一元管理することで、今までは両社でそろえていた管理部門のスリム化が可能になります。

ホールディングス化することで、今後のM&A戦略を行う際も、ホールディングスの株式を使って株式交換で傘下企業を増やしていくといった機動的な動きも可能となります。

まとめ

- すららネットは成長力や収益性は高い。

- 過去5年間で時価総額500億円の壁を越えられなかった背景は、アダプティブラーニングプレーヤーの増加といった外部環境の変化、コンテンツ開発や顧客開拓のリソース不足が考えらそうだ。

- ディールラボでは、すららネットが、時価総額500億円を超えるにはリープフロッグジャンプが重要と考え、最初のステップとして、学校・塾や学生への幅広いリーチを持つメディアを運営するイトクロとの経営統合が面白いと考える。

もし私が「すららネット」の社長だったら

本記事を読まれた方が、もし「すららネット」の社長だったら、どのような戦略を打ち出したいですか?こちらの株主ラウンジでのコメントをお待ちしております。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。