飲料やビール調査メディアのベバレッジデイリー、インサイドビール、ジャストドリンクやM&A情報提供会社のマージャーマーケットが、モルソンクアーズによる同社の中東欧ビール事業の売却について観測の記事を記載しています。⇒参照したデータの詳細情報

モルソンクアーズについて

モルソンクアーズは米国デンバーに本社を置くビールの製造・販売を行う企業で、米国・カナダ・欧州のほか、グローバルで営業を展開しています。同社が展開している商品ラインナップは、ZIMA、SINGHA、Louis Raisonなどのブランドがあり、ビールのほか、シードルや様々なフレーバーを有しているリキュールがあります。 株主構成は、Blackrock、State street Global advisors、The Vanguard Groupなど機関投資家が多いのが特徴ですが、キリンにも投資をおこなっているアクティビストファンドであるIndependent Franchise Partners(インディペンデントフランチャイズパートナーズ)も投資を行っていました。

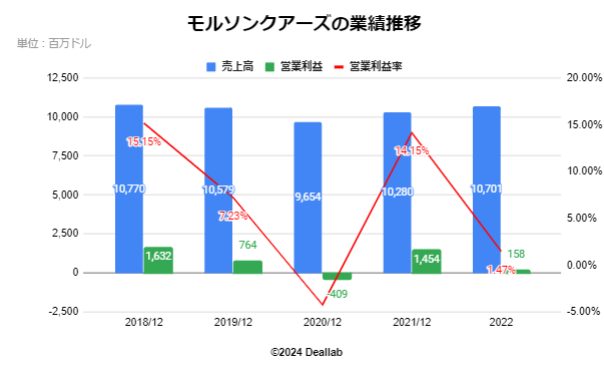

業績推移(年次)

2018年度

売上高は前年度比2.1%減の10億ドルになりました。営業利益は2.7%減の16.3億ドルになりました。営業利益率は15.1%になりました。前年度の法人税引き下げが主要因です。

2019年度

売上高は前年度比1.7%減の105億ドルになりました。営業利益は1.7% 減の7.6億ドルになりました。営業利益率は7.2%になりました。販売数の減少とインフレが主要因です。

2020年度

売上高は前年度比8.7% 減の96億ドルになりました。営業利益は153% 減の-4億ドルになりました。営業利益率は−4.24%になりました。主要因はコロナパンデミックです。

2021年度

売上高は前年度比6.4% 増の102億ドルになりました。営業利益は455.6%減の14.5億ドルになりました。営業利益率は14.15%になりました。3月に発生したサイバーセキュリティインシデントの影響をを受けています。

2022年度

売上高は前年度比4.1%増の107億ドルになりました。営業利益は89.1%減の1.5億ドルになりました。営業利益率は1.47%になりました。主要因はコストインフレです。

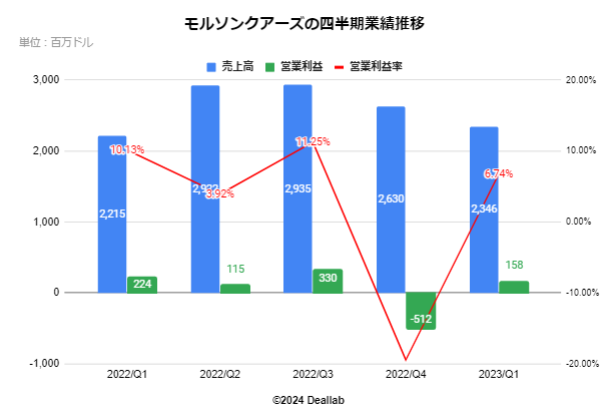

業績推移(四半期)

2022年第1四半期(1ー3月)

売上高は前年同期比16.6% 増の22.1億ドルになりました。営業利益は2.2億ドル、営業利益率は26.6%になりました。有利な原価と販売構成が主要因ですが、売上高のわずかな減少で相殺されています。

2022年第2四半期(4ー6月)

売上高は前年同期比0.6減 の29.2億ドルになりました。営業利益は1.1億ドル、営業利益率は3.9%になりました。有利な原価と販売構成が主要因ですが、売上高のわずかな減少で相殺されています。

2022年第3四半期(7ー9月)

売上高は前年同期比3.9% 減の29.3億ドルになりました。営業利益は3.3億ドル、営業利益率は11.2%になりました。有利な原価と販売構成が主要因です。

2022年第4四半期(10ー12月)

売上高は前年同期比410% 減の26.2億ドルになりました。営業利益は−5.1億円、営業利益率は−19.4%になりました。有利な原価と販売構成が主要因です。

2023年第1四半期(1ー3月)

売上高は前年同期比 5.9%増の27.4億ドルになりました。営業利益は1.5億ドル、営業利益率は6.7%になりました。有利な原価と販売構成が主要因ですが、売上高のわずかな減少で相殺されています。

モルソンクアーズの四半期業績推移

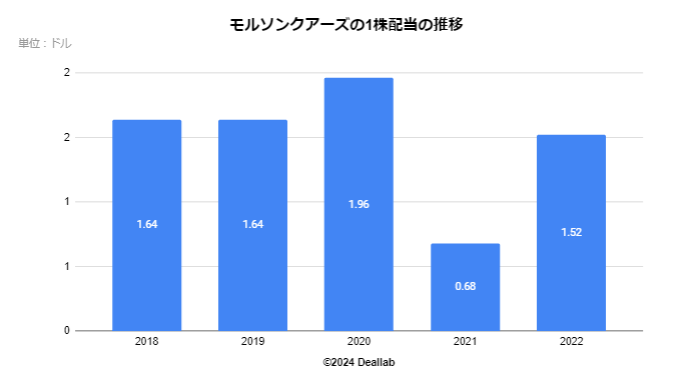

配当額の推移

1株当たりの配当は前年度比123.53%増の1.52ドルになりました。

業績予想

2023年

ビール業界全体の低迷と世界的なインフレの影響はありますが、2023年度は通年して目標達成できると見込んでいます。

売上構成

セグメントは、アメリカ圏とEMEA& APACに分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

アメリカ圏

アメリカ圏では生産、マーケティング、販売で構成されています。ビール醸造場9箇所、クラフトビール製造場9箇所、コンテナー事業2箇所の運営をしています。

EMEA &APAC圏

EMEA &APAC圏では、アメリカ圏以外の主要ブランドビールの生産、マーケティング、販売で構成されています。ビール醸造所11箇所、クラフトビール醸造場6箇所、サイダー醸造場1箇所を運営しています。

M&A情報

2019年 Pardubicky pivovarの買収

2019年 Hop Stuff Breweryの買収

2020年 アトウォーターブルワリーの買収

フランチャイズパートナーズについて

インディペンデント・フランチャイズ・パートナーズ(Independent Franchise Partners、以下「FP」)は、モルガンスタンレーで投資運用部門に属していたHassan Elmasry氏らによって2009年に設立されたロンドンに本拠をおく独立系の資産運用会社です。2020年現在155 億ドルの資産を運用しています。潜在的な価値(「顕著な無形資産」)が株式価値に反映されていない企業への集中投資を行うことで、リターンをあげる運用戦略を採用しています。

フランチャイズパートナーズの最新投資先

モルソンクアーズの東欧事業の概要

モルソンクアーズ(以下MC社)の東欧事業は、2012年に買収した旧StarBevが現在のMC社の東欧事業を構成しています。当該事業は、もともとチェコおよびオランダを拠点としており、ブランドとしてはBorsodi, Kamenitza やBergenbierを有している。地域てなカバーもチェコを始めとして、セルビア、クロアチア、ルーマニア、ブルガリア、ハンガリー、モンテネグロ、ボスニアヘルツェゴビナ、スロバキアが含まれています。

東欧事業を買収した背景

MC社は2012年4月にCVC Capital PartnersからStarBevを35.4億ドルで買収しております。2011年の売上高は10億ドル(概ね1,100億円)であり、EBITDAは322百万ドル(概ね354億円)、EBITDAマージンは32.2%となっており高収益率の事業でした。買収額は上記EBITDAの11x程となっています。

プレスリリースによれば、MC社がStarBevを買収した背景には、中央および東ヨーロッパの市場がMC社にとって魅力的であり今まで地理的にカバーが十分でなかった当該市場をStarBev買収により補完し、プレミアムブランドの拡充、および更なる成長市場においてアップサイドを狙うとのこです。

StarBevは2009年にCVCに買収され、その後CVCを株主とした新体制のもとで積極的な設備投資を実施、マーケティング戦略とブランド構築を行った結果、StarBevは市場シェアと収益性の向上をリーマンショック以降の経済危機の中で成し遂げています。StarBevも、MC社のグローバルプラットフォームの中で自社のブランドポートフォリオを強化できると考えており当該買収に至りました。

このようにMC社によるStarBevの買収は、同社の事業戦略上地理的な補完を可能にするアセットというポジショニングで買収した好事例の案件でした。

売却の可能性に関する考察

約9年前に買収したStarBev社を、MC社の中欧・東欧事業(CCE事業)としていたにも関わらず、なぜ昨年以来売却の噂が立っているのでしょうか?

一つには、米国事業が主軸であるMC社にとっては、地理的にも離れており味の嗜好も異なる中欧・東欧事業はシナジーも生みづらいと考えられます。特に、東欧事業を買収後に、ABインベブがSABサブミラーを買収したため、MC社はSABサブミラーとの合弁であった米国のミラークアーズ事業の持分を120億ドルで2018年に買収し、米国事業の比重や財務レバレッジがさらに高まっています。

また、MC社が中欧および東欧において相応のプレゼンス・市場シェアを獲得しているかどうか、ということにもつながっています。即ち同地域では、ハイネケン、他の有力地場メーカー、またアサヒビールが2016年に中・東欧のビール市場に参入するためにABインベブおよびSABミラーの中東欧5カ国の事業を買収したこともあり、大手競合のシェア・プレゼンスが高まりつつあります。そのため買収当時に比べて、MC社の中欧・東欧市場における競争環境は厳しいものになっていたと推察されます。

さらに、直近のEBITDAはコロナウイルスによるパンデミックの影響をうけ150百万ドルとコロナ禍の前の半分以下になっています。

株価も2016年10月において110ドル/株の株価であったのが、2022年3月時点では110ドル大きくを下回る株価となっており、株価の下落傾向が著しいことから、株主からの経営資源を十分につぎ込みにくいノンコア事業売却のプレッシャーが相当程度高まっているものと推察されます。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

https://www.beveragedaily.com/Article/2021/02/15/Molson-Coors-emerging-growth-division-to-become-a-1bn-revenue-business-by-2023

https://www.just-drinks.com/news/molson-coors-beverage-co-silent-on-european-divestment-report_id131184.aspx

https://www.mergermarket.com/info/molson-coors-earmarks-central-and-eastern-european-business-sale-%E2%80%93-sources

https://www.cvc.com/media/press-releases/2012/04-03-2012-123402082