2022年1月25日に物言う株主のバリューアクトキャピタルがセブン&アイホールディングスの取締役会に対して株主提案を送付しました。2022年2月2日には公開提案(⇒参照したデータの詳細情報)も行っています。物言う株主と日本を代表する小売り会社との対話であることからディールラボでは、両社の対話につきモニターを開始しました。

対話の時系列整理

- 2022年1月25日バリューアクトキャピタルが書簡を送付

セブン&アイホールディングスからのプレスリリースはありません。

- 2022年1月31日日経新聞などのメディアによる報道

そごう・西武売却選定プロセスを開始する可能性や、売却金額は2000億円程度を目指している旨の報道が相次ぎました。

- 2022年2月1日セブン&アイホールディングスによるプレスリリース

戦略的な選択肢について検討している旨発表しました。

- 2022年2月8日バリューアクトキャピタルが公開提案を送付

そごう・西武の売却に加え、イトーヨーカ堂の売却も求めています。

2015年にThird Pointが不振事業の売却を求めた (⇒参照したデータの詳細情報) のを皮切りに数多くの投資家が非公開に経営戦略の再考を求めましたが、その中でもバリューアクトのアプローチは透明性のある公開提案という形をとったことは評価できそうです。

バリューアクトキャピタルについて

米国サンフランシスコに拠点を置く経営陣との対話を重視したアクティビスト型の投資ファンドです。同社はIT、インダストリアル、エネルギー、金融セクター、コンシューマー。テクノロジー・ヘルスケア等の広範なセクターの上場企業に対して投資を行っています。投資先企業にはアドビ、マイクロソフト、ロールスロイス、オリンパスなどが含まれます。

セブン&アイホールディングスについて

セブン&アイホールディングスは、イトーヨーカ堂やセブンイレブンを中核として総合スーパー、コンビニ、百貨店、外食や金融事業を展開する流通グループです。傘下のグループ会社には、ヨークベニマル、そごう、西武、セブン&アイ・フードシステムズ、セブン銀行などを擁しています。米国でのコンビニ事業拡大に注力しています。さらに詳しく

1月25日付バリューアクト書簡の骨子

バリューアクトの書簡に基づくセブン&アイホールディングスの現状分析の骨子・ロジックは以下の通りとなります。

- セブン&アイホールディングスは戦略的な集中にかけてアンダーパフォームしている

- セブンイレブン事業からの営業利益が全体の利益のほぼ大半を占める

- セブンイレブンに集中した戦略をとればグローバルチャンピオンになれるが、集中しないと小売業界のディスラプティブブな勢力に負けてしまう可能性がある

- セブンイレブン以外の小売事業は事業保有形態の戦略的な選択肢の検討をするべきである

- セブンイレブンに集中することでセブン&アイホールディングスは企業価値を向上させることができる

- 過去何度も提案したが、意思決定に時間がかかっているので、公開書簡を送付した

こうした現状を勘案して

- 社外取締役と株主との対話の強化

- 社外取締役による戦略検討委員会の組成

を提案しています。

分析の検証

バリューアクトの書簡は定性的な分析コメントのみのため、ここではバリューアクトのコメントが正確か改めて検証しています。

セブン&アイホールディングスは戦略的な集中にかけてアンダーパフォームしている

何をもってアンダーパフォームしているかは、各種ベンチマークと比較する必要がありますが、ディールラボではグローバルエクイティインデックスの為替調整前のリターンで比較しています。為替調整前で比較するのは、投資家目線のパフォーマンス分析でなく、事業からの純粋なパフォーマンスを分析するためです。

[date format="Y年m月d日"]の前営業日終値までの過去1年間の株価パフォーマンスを、インデックス(MSCIオールカントリー)の同期間のパフォーマンスと比較しています。

為替は現地通貨建(為替調整前)で計算をしております。

リフィニティブ及びマーケットスクリーナーのデータを加工しています。

サーバーの都合によりデータが表示されない場合があります。その際はリロードもしくは時間を置いて再度ご訪問下さい。

本記事の作成時点である2022年2月3日現在では、52週の株価分析では、セブン&アイホールディングのリターンはインデックスを凌駕しているので、バリューアクトの主張は当てはまらなさそうです。一方で、バリューアクトの書簡やその後のそごう・西武売却の報道によって株価が上昇している可能性も考慮する必要がありそうです。

セブンイレブン事業からの営業利益が全体の利益のほぼ大半を占める

売上構成ではコンビニ事業は約54%となっています。

-1.png)

営業利益ではコンビニ事業が約85%を占めています。(注:バリューアクトのレターでは97%と記載されています。)

バリューアクトキャピタルの指摘の通り、コンビニ事業がセブン&アイホールディングスの稼ぎ頭とも言えます。

確かに赤字の百貨店やスペシャリティについては、何らかの手を打つ必要はあるかもしれません。

.png)

セブンイレブンに集中することでセブン&アイホールディングスは企業価値を向上させることができる

コンビニ事業は日本で独自に発達した小売フォーマットでもあるので、バリューアクトがセブンイレブンの価値をサムオブザパーツ方式でどのように評価したのか開示がない以上、直接的な検証方法がありません。一方で、セブン&アイホールディングス全体のROEとPBRを同業他社と比較することで、どの程度改善の余地があるのかは検証することは可能です。

ここでは、スーパーマーケット・ハイパーマーケットの世界市場シェアの分析での市場シェアランキングなども参照にして、業界最大手のウォルマート、ディスラプティブブな存在の代表格アマゾン、サークルK運営会社のアリメンテーション・カウチタードの3社をセブン&アイホールディングスの類似会社として選出しました。

ウォルマート

米国に本拠を置く世界最大級のスーパーマーケットチェーンです。

アマゾン

アマゾンは1994年に設立されたeコマース運営会社です。書籍のオンライン販売が祖業です。在庫リスクをおい、書籍~家電まで幅広い商品を取り扱います。eコマース以外にも領域を拡大し、クラウドサービス、電子書籍端末、音楽・メディアの配信サービス等も展開しています。

クラウドサービスはAWSで展開しています。低コストのクラウドサービスであることから、AWSとITのアイディアさえあれば、いつでもだれでもどこでもほぼコストゼロでIT起業が可能な環境になったとも言われています。

音楽配信は2007年にサービスを開始しました。アマゾンの有料会員プログラムであるアマゾンプレミアムでも利用できる手軽さが受け、会員数を増加させました。楽曲数を拡充させてAmazonMusic Unimitedも展開しています。さらに詳しく

アリメンテーション・カウチタード(仏語読みアリマンタシォン・クシュタール)

カナダに本拠を置くサークルKの運営会社です。北米でのガソリンスタンド併設型のコンビニエンスストアに強みがあります。2021年にフランスのカルフールに対して買収総額は約200億ドルの買収提案を行いました。

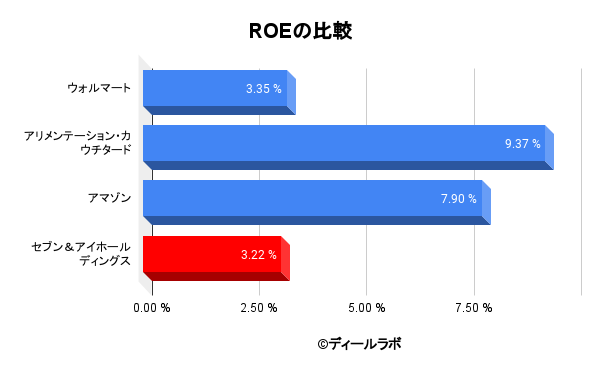

ROEの比較

セブン&アイホールディングスはROEでは最も低くなっています。

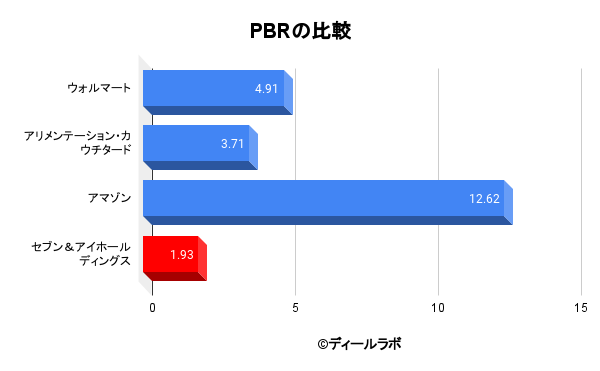

PBRの比較

セブン&アイホールディングスはPBRでは最も低くなっています。

まとめ

バリューアクトキャピタルの主張は、セブン&アイホールディングスのような小売業態の複合企業においてコングロマリットディスカウントの解消を求めるものとも換言できそうです。確かに52週株価リターンは好調ですが、一方でROEやPBRは同業他社に見劣りし、セブンイレブンへの収益依存も大きくなっています。

投資家という目線では、コングロマリットディスカウントの解消のために、低採算である百貨店事業を分社化や売却し、ニューリテールなどのグロース分野への積極的な投資を実行する、という主張は理にかなっています。

ただ、誰でも思いつくような不採算事業の売却提案でなく、「百貨店という業態自体をどのようにアップデートするのか?」、「なぜセブン&アイではできないのか?」といったより本質的かつより解を見つけるのが難しい議論についても、是非公開で対話を行って欲しいと思います。

物言う株主が単なる不採算事業の切り売りの圧力をかける存在なのか、それともより困難な業界自体のアップデートをするために一緒に汗を流せるパートナーなのかの、分水嶺とも言えそうな案件です。

2月8日付バリューアクト公開提案の骨子

75頁にわたる渾身の公開提案書となっています。恐らくは内製していると思いますが、戦略コンサルに外注をすると数千万円程度となる内容でしょう(投資銀行だとその後ディールが発生する際の手数料を狙って無料で作成する可能性もあります)。

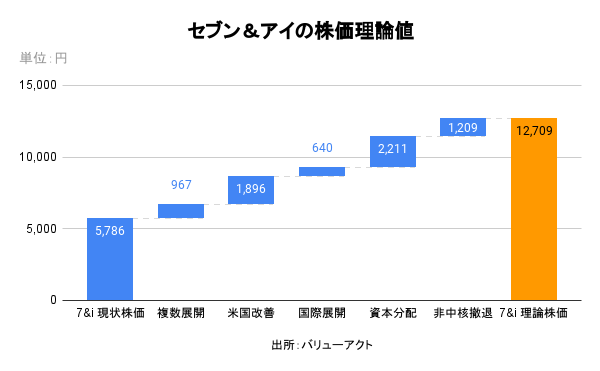

その中で39頁が最も重要なメッセージとなります。すなわち、バリューアクトの改革案を実行すると、2月4日付株価5,786円が12,708円へと上昇することをウォーターフォールチャートで示しています。

出所:バリューアクト

以下、改革案の抜粋となります。

セブンイレブンへの集中投資戦略

現状認識

食品小売業とファストフード特化企業に比べP/Eマルチプルが低い(平均22倍に対して、セブン&アイは13倍)ため、下記の1~4の戦略を行う。

【バリューアクトがベンチマークした企業群】

クローガー、パン・パシフィック、アリメンテーション・カウチタード、Casey’s、ウォルマート、統一チェーン・ストア、マクドナルド、ファストリテイリング

- コンビニは無人化・レジ無し・デリバリー拠点へバージョンアップ(例Amazon Go、Gopuff、DashMart)

- 米国店舗は営業経費が大きく非効率な運営(粗利に対する事業EBITDARの割合は、米国セブンイレブン32%に対して、カウチタード46%)

- 食品提供を行う

- 日本と米国以外での展開

そごう西武の売却とイトーヨーカ堂の売却・分社化

2016年の100日プラン(⇒参照したデータの詳細情報)時点との比較でROIC<WACC状態継続

その他の非中核事業からの撤退

営業・特別損失が継続

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

セブン&アイ・ホールディングスの取締役会にValueActが送付した公開書簡

セブン&アイ・ホールディングスグローバルチャンピオンとしての7-Elevenへの変革

Loeb’s Third Point takes stake in Seven & i Holdings

株式会社セブン&アイ・ホールディングス100日プラン=中期経営計画