2020年10月7日、ディズニーの少数持ち分を有する米国アクティビストファンドのサードポイントが、公開書簡を通じ、「ディズニーは現在行っている年間配当の支払いを株主に対して行うよりも、当該配当原資を用いてDisney+やストリーミングサービス等への投資を強化し、NetflixやAmazonといったTech giantと呼ばれる企業に対抗できるようなポジショニングを形成すべきである」という旨のメッセージをディズニー経営陣に伝えています。⇒参照したデータの詳細情報

サードポイントの主張とディズニー経営陣の対応について考察をしています。

ディズニーについて

ディズニーは1923年に設立された米国を代表するメディアエンターテイメント会社です。ミッキーマウスやディズニーランドで有名です。ディズニー映画は圧倒的な人気を保ち、映画配給の分野でも大手です。4大テレビ放送局のABCもグループ会社です。映画制作会社の分野では、2006年にPixar、2009年にMarvel Entertainment、2011年にLucasfilmをM&Aで買収しています。2017年にFox Entertainment(フォックス・エンターテイメント)を含む21世紀フォックス社の買収をしました。2019年にHuluの完全子会社化を発表し、ケーブルテレビ向けとインターネット向けのコンテンツ動画配信を強化しています。さらに詳しく

サードポイントについて

サードポイント(Third Point)は1995年にダニエル・S・ローブ氏によって設立されたアクティビスト(株主対話型)ファンドです。経営陣との積極的な対話を重ねることで、設立以来14%のリターンをあげ、S&P500などの標準的なインデックスよりも高いリターンをあげています。2020年9月末時点での運用資金は137億ドルとなります。経営陣との対話(エンゲージメント)手法には、4つの段階があります。

1)初期的な対話:投資実行の公表前に通常の審査プロセスの一環で経営陣と対話を行います。

2)非公開の対話:サードポイント側より企業価値向上に向けた提案を非公開ベースで経営陣に対して行います。

3)公開対話:サードポイントの提案を公開し、他株主との協調しつつ、経営陣への企業価値向上に向けた対話を継続します。

4)プロキシーファイト:サードポイントの提案を実行するべく経営陣の刷新を株主総会で求めます。

投資先の実績としては、ヤフー、プルデンシャル、ダウ、サザビーズ、キャンベラズ、ハネウェル、ソニー、ネスレ、ファナック、ユナイテッドテクノロジーズ、アムジェン、バクスター、ディズニーが挙げられます。

過去のエンゲージメント

2013年

ソニーに対しエンターテインメント事業のスピンオフ(分離・独立)や不採算のパソコン事業の売却を提案

2017年

フィリップスへの投資を行ったとの報道

2019年

ソニーに対し半導体事業のスピンオフ、オリンパス、ネットフリックス、ソニーフィナンシャルホールディングスなどの持ち分売却を提案

2020年

ディズニーへ、配当よりも動画配信への投資を求める公開書簡を送付

ディズニーは配当よりも動画配信サービスへの投資を

サードポイントによる分析によれば、ディズニーは「年間30億ドルの年間配当を行っている」と述べたうえで、DTCプラットフォームに関して高いLTV(Life time value)を有する加入者を見込み、その結果現在の配当利回りの倍のリターンが見込めるため、配当原資をコンテンツ作成・DTC(Direct-to-Consumer、動画配信サービス)ビジネスの強化に使うべきと主張しています。その証拠に現在のディズニーにおける解約率(チャーンレート: Churn rate)は5%前後かつ、加入者一人当たりのコンテンツ消費価格(プライスポイント:Price point)は約7ドルであることを考慮しても、加入者一人当たり総LTVは100ドルを優に超えているという現状が指摘しています。

また、コンテンツ系の競合であるNetflixは米国内での解約率は業界最高水準の2%、一人当たりプライスポイントは13ドルとのことで、ディズニーが現状よりも更に加入者増加、低解約率、プライスポイントの増加を実現した場合、現在の加入者一人当たりの総LTVは500ドルに増加するという分析も示しています。

更にサードポイントは、他の伝統的なコンテンツ業界の競合(Warner Media、Discovery、Viacom CBS、NBCUniversal、FOX)がこのような施策を実行しようとしても財務的には難しいが、Disneyは大胆なDTCビジネス改善を行う余力があるものと付け足しています。

サードポイントは、このようなアグレッシブな投資を行った場合は短期的な収益性に対してプレッシャー要因になるとの理解も示しています。

この点に関しては、会社が中長期的な価値創造を実現することが大事であると述べており、Warren Buffetの言葉を借り「会社はその会社にふさわしい株主を有している。即ち成長志向かつ長期的観点で投資する株主こそが、ディズニーを投資に値する会社と考えている株主層であり、そうであれば今回のアグレッシブな設備投資は現在の株主にとって中長期的な価値創造の観点から魅力的である」とし、「ディズニーの加入者(Subscriber)の増加は数年のうちにNetflixに比肩するものとなるものの、一定の時間と相応の追加投資は必要である」という点を強調しています。

なお、同様のビジネスモデルで成功している例として、Adobeとマイクロソフトを上げておりいずれも中長期的にP/Eレシオの改善(Adobeは2010年の13.8xから2020年43.2倍に増加、マイクロソフトは2010年の12.3xから2020年の32.3倍に増加)が実現していることを例に挙げています。

これらのファクト・考察を交えて、サードポイントは「ディズニーはDisney+を始めとするコンテンツサブスク型ビジネスに投資を積極的に行うべきであり、VODの価格戦略をいじるような短期的観点による収益性向上に安易にのるべきではない」と結論付けました。そのためにはAll-you-can-eatアプローチ(バイキング形式)でのコンテンツサービスの成長を後押しするものであるとも付け加えています。

デジタル配信市場の規模

市場規模の観点でも、デジタル音楽市場が60億ドル(2012年)から180億ドル(2019年)で飛躍的に成長していることを例に出しており、ディズニーの獲得可能な顧客層・市場の規模の大きさを示唆しています。

株価等から考察するインプリケーション

ディズニーの株価は、1年前の2020年3月末は100ドルでしたが、2021年3月末の株価は187ドルになっております。コロナ禍にもかかわらず1年間で概ね2倍の株価となっているのが印象的です。サードポイントによるキャンペーンが行われた2020年10月以降の株価推移を見ると、キャンペーンが公開された2020年10月7日時点の株価123ドルから、2020年末の181ドルへと急上昇しています。ディズニーの収益改善への強い期待といえるかもしれません。

書簡受領後のディズニーの打ち手・アクション

上記の公開書簡がサードポイントからディズニーを送付された際は、ディズニー側の担当者はコメントをしませんでした。一方、2020年12月のInvestor day(⇒参照したデータの詳細情報)においてD2C事業戦略の詳細を発表しました。

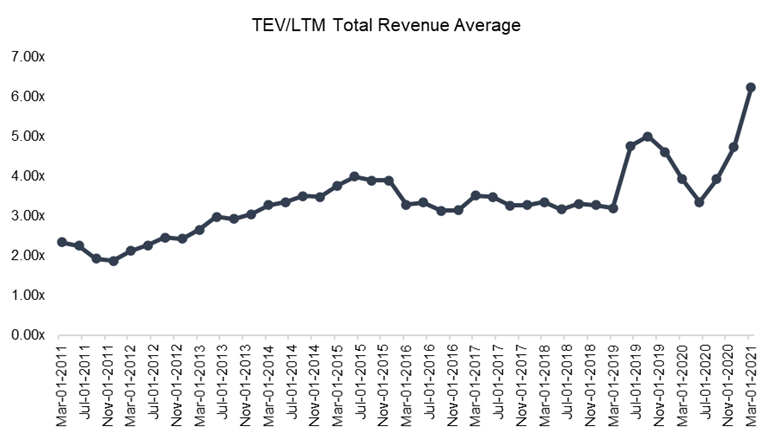

コロナ前の企業価値に対する直近12ヶ月の売上高倍率の水準は3倍前後で推移していましたが、キャンペーン以降も継続的に上昇し2021年3月末時点では6倍となっています。株主への期待に応えられる戦略を遂行できるか、今後のディズニーの打ち手に注目があつまります。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

Disney Investor Day 2020