台湾に本社を置く、世界トップ10の半導体ウェーハ材料サプライヤーの 1 つです。1997年に台湾で設立され、2000年代には生産能力を拡大し世界市場での地位を確立しました。2010年代に業界のトレンドに合わせて6インチから8インチ、さらには12インチのウェハへと製品ラインをシフトさせたことが事業拡大の重要な分岐点でした。最近では、自動車向け半導体の需要増に対応するため、大規模な製造設備への投資も進めています。

2019年度

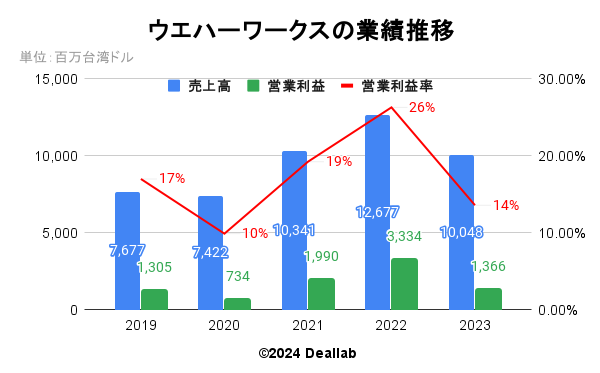

売上高は前年度比17%減の7,677百万台湾ドルになりました。営業利益は前年度比42%減の1,305百万台湾ドルになりました。営業利益率は17%となりました。

2020年度

売上高は前年度比3%減の7,422百万台湾ドルになりました。営業利益は前年度比44%減の734百万台湾ドルになりました。営業利益率は10%となりました。COVID-19パンデミックは前例のない形で世界を席巻しました。世界各国はコロナウイルスの拡散を抑えるためにさまざまな制限を実施し、世界経済は4.5%縮小しました。しかしながら、リモートワーク/学習、ビデオ会議、デジタルインフラストラクチャの発展、および年度後半の自動車市場の回復により、半導体(シリコンウェーハの需要を含む)の需要が大幅に増加しました。半導体製造装置材料国際協会(SEMI)によると、2020年のシリコンウェーハの世界出荷量は前年比5%増でした。ウエハーワークスの300mmエピタキシャルOEMサービスは海外の顧客から認められ、売上に貢献し始めています。年間出荷量は前年比20%増加し、世界市場シェアは現在5.3%に達していますが、平均販売価格の下落、輸送費の上昇、新台湾ドルの切り上げにより、グループの連結売上高は若干の減少となりました。

2021年度

売上高は前年度比39%増の10,341百万台湾ドルになりました。営業利益は前年度比171%増の1,990百万台湾ドルになりました。営業利益率は19%となりました。半導体製造装置材料国際協会(SEMI)によると、年間シリコン出荷量は前年比で14%増加し過去最高を記録しました。半導体業界の上向き傾向の恩恵を受け、ウエハーワークスでは注文が急増してフル稼働の生産状態が続きました。200mmシリコンウェーハの出荷量は前年比48%増、世界市場シェアは7.1%に増加、第3四半期の300mm高濃度ドープウェーハの出荷量と平均販売価格(ASP)の上昇が相まって、連結売上高が大きく増加しました。

2022年度

売上高は前年度比23%増の12,677百万台湾ドルになりました。営業利益は前年度比68%増の3,334百万台湾ドルになりました。営業利益率は26%となりました。世界経済はインフレと金利上昇による課題に直面し、世界中の生産と消費に影響を与えました。外需の減少により、台湾の年間経済成長率は2016年以来の最低を記録しました。一方、国内の半導体産業は新技術の出現により引き続き繁栄し、年間生産額は過去最高を記録しました。半導体製造装置材料国際協会(SEMI)によると、出荷されたシリコンウェーハの総面積は2021年から3.9%増加し、売上高は前年比で9.5%増加しました。半導体市場の上昇傾向とそれに伴う平均販売価格の上昇の恩恵を受けて、ウエハーワークスの売上高は過去最高となりました。

2023年度

売上高は前年度比21%減の10,048百万台湾ドルになりました。営業利益は前年度比59%減の1,366百万台湾ドルになりました。営業利益率は14%となりました。新型コロナウイルス感染症の世界的影響は徐々に収束したものの、インフレ、高金利政策、紛争の影響により消費者市場の需要を大幅に弱め、半導体業界の在庫削減の進捗を鈍化させました。SEMI(国際半導体製造装置材料協会)が発表した統計によると、2023年の世界の半導体シリコンウェーハ出荷量は前年比で14.3%減少し、総売上高は前年比で10.9%減少しました。業界全体が景気後退の課題に取り組む中、ウェーハワークスは、ニッチ製品と重要市場におけるプレゼンスの拡大に注力し、パワー半導体部品に使用するためのさまざまな軽度および重度ドープウェーハの開発を継続しました。

ウエハーワークスの業績推移

2023年第2四半期(4ー6月)

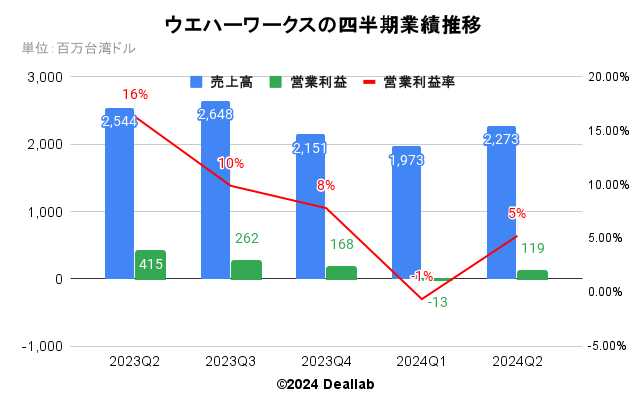

売上高は前年同期比18%減の2,544百万台湾ドルになりました。営業利益は415百万台湾ドル、営業利益率は16%となりました。粗利率と売上に占める営業費用の割合は、前期比で大きな変化はありませんでした。

2023年第3四半期(7ー9月)

売上高は前年同期比22%減の2,648百万台湾ドルになりました。営業利益は262百万台湾ドル、営業利益率は10%となりました。売上高は前期を上回りましたが、粗利率が前期比で8ポイント減少したため営業利益は減少しました。

2023年第4四半期(10ー12月)

売上高は前年同期比31%減の2,151百万台湾ドルになりました。営業利益は168百万台湾ドル、営業利益率は8%となりました。

2024年第1四半期(1ー3月)

売上高は前年同期比27%減の1,973百万台湾ドルになりました。営業利益は13百万台湾ドルの赤字となりました。粗利率が前期比で10ポイント減少したことが響き、赤字となりました。

2024年第2四半期(4ー6月)

売上高は前年同期比11%減の2,273百万台湾ドルになりました。営業利益は119百万台湾ドル、営業利益率は5%となりました。粗利率が前期比で3ポイント向上し、販管費率が2ポイント向上したことが、赤字解消につながりました。

ウエハーワークスの四半期業績推移

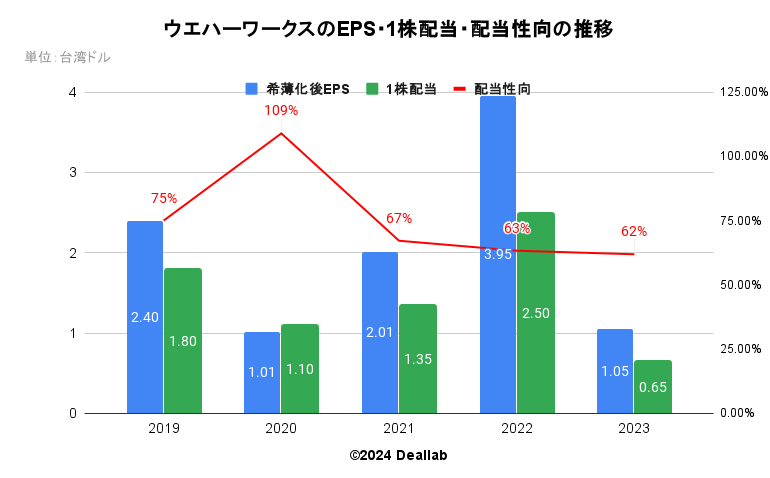

希薄化後EPSは前年度比73%減の1.05台湾ドルになりました。1株当たりの配当は前年度比74%減の0.65台湾ドルになりました。配当性向は62%になりました。

ウエハーワークスのEPS・1株配当・配当性向の推移

売上は主に半導体ウェーハの製造と販売から得られ、単一セグメントで運営しています。地域別の売上は以下となります。

.png)

ウエハーワークスの売上構成(2023年度)

過去10年間で大きな買収はありませんでした。買収には積極的でなく、代わりに自社の生産能力の拡大に注力しています。例えば、自動車用チップの需要増大に対応するため、2022年には台湾国内に新しいウェハ製造工場を建設するため5億ドル程度に及ぶ多額の投資を行いました。