米国のテキサスに本拠を置く大手流体制御機器メーカーです。同社は1997年に有力な流体機器メーカーであったBW/IP社と Durco International社が合併し設立されました。2000年にポンプ大手のIDP、2014年にイタリアの真空・流体ポンプに強いSIHI Groupを買収し同事業を強化しています。

2018年度

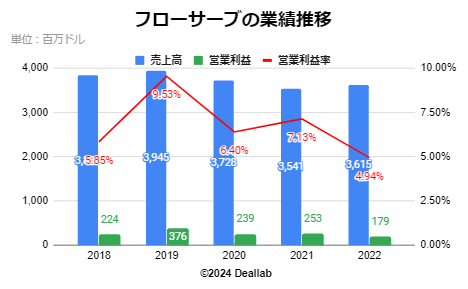

売上高は前年度比4.69%増の383億2660万ドルになりました。営業利益は31.75%増の22億34285万ドルになりました。営業利益率は5.85%になりました。売上高増加の主な要因はアフターマーケットであり、北米・アジア太平洋・アフリカで売上を伸ばしています。ただし中東とヨーロッパでの売上減少と一部相殺されています。営業利益減少の主な要因は、2017年のGestraおよびVogtの事業売却による1億4130万ドルの利益が今年は生じなかったこと、販売費及び一般管理費の4200万ドルの増加、および2018年第3四半期の2つのFPD施設と関連製品ラインの売却に起因する770万ドルの損失です。

2019年度

売上高は前年度比2.93%増の394億4850万ドルになりました。営業利益は54.21%増の37億6140万ドルになりました。営業利益率は9.53%になりました。売上高増加の主な要因はアフターマーケットで、北米・ヨーロッパ・アジア太平洋が好調でした。ただし、南米、中東、アフリカでの売上減少が一部相殺しています。営業利益増加の主な要因は、粗利の1億7600万ドルの増加、販売費及び一般管理費の4390万ドルの減少、および2018年第3四半期の2つのFPD施設と関連製品ラインの売却に起因する770万ドルの損失がなかったことです。

2020年度

売上高は前年度比5.37%減の372億8134万ドルになりました。営業利益は35.27%減の23億8524万ドルになりました。営業利益率は6.40%になりました。売上減少の主な要因はアフターマーケットの売上です。北米、ヨーロッパ、アフリカ、ラテンアメリカ、アジア太平洋への売上減少があり、中東への売上増加が部分的に相殺されています。営業利益の変動は、粗利と販売費及び一般管理費の変動が影響しています。粗利は2020年、前年比172.5百万ドル(13.4%)減少し、その主な要因は低マージンな装置の売上比率の増加、COVID-19による供給チェーンやロジスティクスの影響による顧客販売量の減少、および2020年の再編成に関連するコストの増加が挙げられます。販売費及び一般管理費は2020年、前年比35百万ドル(3.8%)減少し、通貨効果で約1百万ドルの減少です。旅行や販売関連の経費削減、2020年の再編成プログラムに関連する費用削減があった一方で、同プログラムに関連するコスト増加と2020年第1四半期のラテンアメリカの石油・ガス顧客との契約に関連する売掛金と契約資産の償却増加が影響しています。結果的に、粗利の大きな現象を販売費一般管理費が一部相殺しています。

2021年度

売上高は前年度比5.58%減の354億1060万ドルになりました。営業利益は5.92%増の25億2649万ドルになりました。営業利益率は7.13%になりました。2021年の売上の減少の要因は、北米、中東、アフリカ、ヨーロッパへの装置の販売減少で、一部はアジア太平洋とラテンアメリカへの販売増加で部分的に相殺されました。アフターマーケット販売の比率が約52%となり、2020年の約49%と比べ増加しました。営業利益の増加は販売費及び一般管理費の減少が要因で、それは組織の再編成により費用が減少し、旅費関連の低下、債権費用の低減が主な原因となっています。

2022年度

売上高は前年度比2.09%増の361億5120万ドルになりました。営業利益は29.25%減の17億8750万ドルになりました。営業利益率は4.94%になりました。売上増加の要因の一つは、約1億6700万ドルの負の通貨効果です。売上高の増加は主にアフターマーケットが牽引し、北アメリカ、中東、アフリカ、およびラテンアメリカへの売上が増加、アジア太平洋およびヨーロッパへの売上は減少しました。営業利益の減少要因は、粗利益の減少(2021年より5540万ドル・5.3%減少)と販売費及び一般管理費の増加(2021年から1,840万ドル、2.3%増加)によるものです。顧客バックログからの収益への変換率の低下、新しいERPシステムの導入による固定製造コストの未吸収、グローバルなサプライチェーンとロジスティクスの制約による輸送料の増加、ロシアにおける金融リスクに関連する費用などが影響しました。

フローサーブの業績推移

2022年第2四半期(4ー6月)

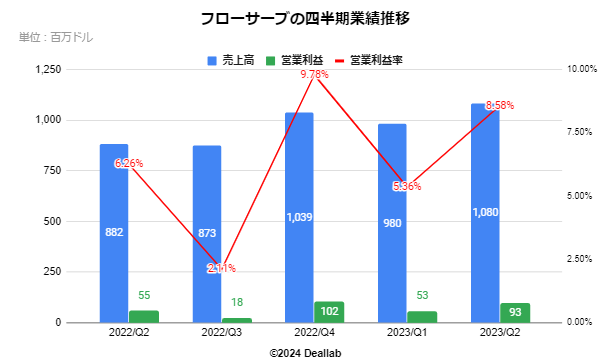

売上高は前年同期比1.78%減の88億2220万ドルになりました。営業利益は6億332万ドル、営業利益率は6.84%になりました。装置販売額は4.11億ドルで、5.3%減少しました。ただし、為替の影響を除いたベースでは0.2%増加しました。アフターマーケット販売額は4.709億ドルで、1.6%増加しました。ただし、為替の影響を除いたベースでは5.7%増加しました。推進してきた3D戦略(多様化・脱炭素化・デジタル化)における脱炭素化とエネルギー転換プロジェクトが好調だったため、受注額において目標を上回りました。

2022年第3四半期(7ー9月)

売上高は前年同期比0.78%増の87億2881万ドルになりました。営業利益は2億4217万ドル、営業利益率は2.77%になりました。オリジナル機器の販売は4.12億ドルで、3.1%減少し、通貨ベースで3.6%増加しました。アフターマーケットの販売は4.60億ドルで、4.5%増加し、通貨ベースで10.6%増加しました。また、ERP転換によるビジネスの混乱、一度限りの会計問題、R&Dの購入、および上昇した債務不良費用が営業利益に一時的な影響を及ぼしました。

2022年第4四半期(10ー12月)

売上高は前年同期比13%増の103億8959万ドルになりました。営業利益は10億5300万ドル、営業利益率は2.77%になりました。オリジナル機器の販売額は17.10億ドルで、0.1%増加し、通貨変動を除いては5.1%増加しました。アフターマーケットの販売額は19.10億ドルで、3.9%増加し、通貨変動を除いては8.4%増加しました。運用方法の改善により、2019年来の最高益と前年比より営業利益率を増加させました。また、ヴェラン社を買収し、現在成長戦略としている『多角化・脱炭素・デジタル』の3D戦略を推進します。

2023年第1四半期(1ー3月)

売上高は前年同期比19.4%増の98億305万ドルになりました。営業利益は5億2562万ドル、営業利益率は5.36%になりました。オリジナル機器の売上は4億6350万ドルで、21.0%増加し、通貨ベースでは24.1%増加しました。アフターマーケットの売上は5億1680万ドルで、18.0%増加し、一定通貨ベースでは20.7%増加しました。売り上げ増加の要因は、運用の改善と第一四半期の受注量が10億ドル以上を5連続四半期で達成していることです。

2023年第2四半期(4ー6月)

売上高は前年同期比22.46%増の108億376万ドルになりました。営業利益は9億2678万ドル、営業利益率は8.58%になりました。オリジナル機器の売上は5.178億ドルで、106.5億ドル、25.9%増加しました。通貨変動を除いた売上は107.9億ドル、26.2%の増加。アフターマーケットの売上は5.626億ドルで、91.7億ドル、19.5%増加。(通貨変動を除いては94.1億ドル、20.0%増加)同社が掲げてきた「多角化・脱炭素・デジタル」の3D戦略が功を奏しており、世界経済の不透明さがあるにもかかわらず高い水準での成長を続けています。

フローサーブの業績推移(四半期)

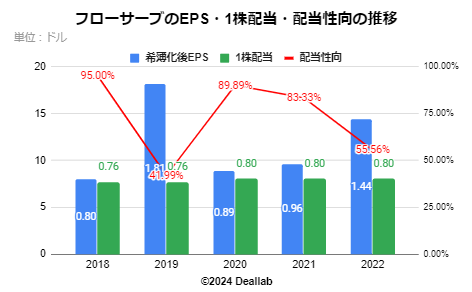

希薄化後EPSは前年度比50%増の1.44ドルになりました。1株当たりの配当は前年度比増減なしの0.8ドルになりました。配当性向は55.56%になりました。

フローサーブのEPS・配当額・配当性向の推移

2023年第2四半期(4月-6月)

年初〜現在の好調な業績により、EPS・売上見通しの予測範囲が引き上げられました。

EPSは、前年比でそれぞれ15%と73%増の39セントと52セントに成長しました。

売上は10億8000万ドルで、前年比で1億9820万ドルまたは22.5%増加しました。通貨ベースで見ると、売上は2億200万ドルまたは22.9%増加しています。

セグメントは、ポンプ装置部門・流量制御部門に分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

フローサーブの売上構成(2022度)

ポンプ装置部門(FLOWSERVE PUMP DIVISION)

産業用ポンプ装置を主に製造・販売しています。

流量制御部門(FLOW CONTROL DIVISION)

流量制御システムを主に製造・販売しています。

フローサーブは慎重なM&Aを行なっています。

2023年にカナダにおける産業用バルブ製造の大手であるヴェラン(Velan.Inc)を買収しました。