株主対話型ファンドであるアンバーキャピタルとスエズとの対話とエンジーによる戦略レビューが契機となって、ヴェオリアと投資ファンド連合がスエズの買収を争う事態へと発展しました。最終的にヴェオリアがスエズを買収する形での決着となりました。

Amber Capital(アンバーキャピタル)概要

アンバーキャピタルは、2005年にJoseph Oughourlian氏によって設立された、根源的価値の追求とイベントドリブン戦略を掲げる欧州企業への投資に特化したアクティビストファンドです。2020年6月現在約16億ドルの資産を運用しています。オフィスは、ロンドン(本拠地)、ニューヨーク、ミラノで展開しています。

Suez(スエズ)

Suez(スエズ)は、1880年に設立された世界トップクラスの水道事業運営・産業用水処理会社(ウォーターバロン)です。電力・ガス大手であるエンジ―(Engie)が主要株主でしたが、2021年にヴェオリアが買収をしました。スエズの源流は1800年代中盤にスエズ運河を建設したスエズ運河株式会社にまで遡ることができます。インドスエズ銀行の売却やフランスガス公社(GDF)と合併によるGDFスエズの誕生、その後エンジ―ヘの社名変更を行っております。2017年にはGEから水処理機器大手であるGEウォーターを32億ユーロで買収し、運営会社から水処理機器製造販売へと事業領域を拡大しております。MBR、UF/MF膜の分野に強みを持ちます。2020年にはドイツの化学メーカーであるランクセスよりRO膜を買収しました。2021年にヴェオリア傘下となりました。

序章戦:スエズVSアンバーキャピタル

- 2019年アンバーキャピタルがスエズの株式の1.9%を取得

- 2019年7月18日アンバーキャピタルからスエズ経営陣へ株主提案

「新生スエズの潜在的な価値創造を解き放て」(Unlocking the value creation potential of the “New Suez”)が公開提案されました。

- 2019年10月2日スエズによる中期経営計画の発表

スエズの2030年への変革ー環境サービス分野でグローバルリーダーとなえるための経営計画(Shaping SUEZ 2030 A comprehensive plan to become the global leader in environmental services)が公表されました。

- 2020年2月26日スエズ経営陣によるFY2019決算発表

前年比、売上高は+3.6%、営業利益+4.3%、フリーキャッシュフロー+7%を達成しました。

- 2020年4月30日スエズ経営陣によるFY2020の1Q決算発表

コロナ禍の影響にも関わらず前年同期比+0.5%の売上高成長を達成しました。

- 2020年5月12日スエズ株主総会

経営陣の提案が全て株主よって承認されました。

2019年9月18日時点でのスエズの株主構成

エンジ―が約32.1%の株主となっています。(その後ヴェオリアが29.9%を取得しています。後述参照)

エンジーについて

2008年にフランスガス公社のGDFとスエズが合併して誕生した大手電力・ガス会社です。フランス政府が大株主です。GDF Suez(GDFスエズ)からエンジーへと社名変更しています。発電以外にも石油やガス権益も保有していましたが売却を行いました。現在はガス供給とリニューアブル発電での事業強化を目指しています。水素発電所の展開も狙いグリーン水素へも積極投資を行っています。

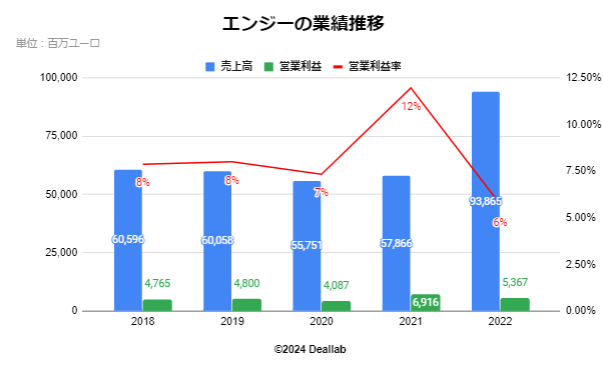

業績推移(年次)

2018年度

売上高は605.9億ユーロで、前年度比1.7%増となりました。営業利益は47.6億ユーロになりました。営業利益率は8%で、前年度とほぼ同じ値です。

2019年度

売上高は600.5億ユーロで、前年度比0.9%減となりました。これはいくつかの企業を買収したためです。営業利益は48億ユーロになりました。営業利益率は8%で、前年度とほぼ同じ値です。

2020年度

売上高は557.5億ユーロで、前年度比7.2%減となりました。気温が平年より高かったためガス供給事業の売上が下がったことと、Covid-19の影響で顧客サービス事業が打撃を受けたことが原因です。営業利益は40.8億ユーロになりました。営業利益率は7%で、前年度の8%を上回りました。

2021年度

売上高は578.6億ユーロで、前年度比3.8%増となりました。営業利益は69.1億ユーロになりました。営業利益率は12%で、前年度の7%を上回りました。

2022年度

売上高は938.6億ユーロで、前年度比62%増になりました。売上増の要因は、地熱とエネルギー供給事業の売上が伸びたためです。電力の需要増と、水力による電力の高騰がこの売上増に寄与しました。営業利益は53.6億ユーロになりました。営業利益率は6%で、前年度の12%を下回りました。

エンジーの業績推移

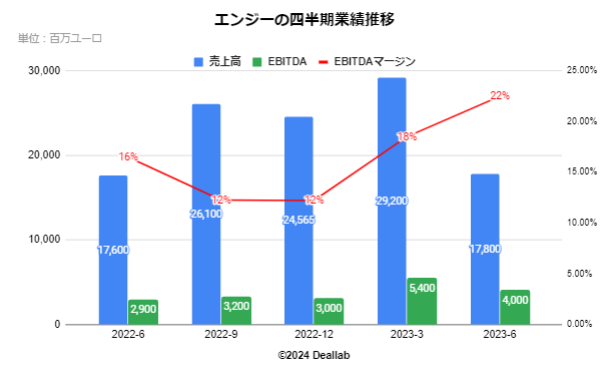

業績推移(四半期)

2022年第2四半期(4ー6月)

売上高は176億ユーロになりました。EBITDAは29億ユーロ、EBITDAマージンは16%になりました。

2022年第3四半期(7ー9月)

売上高は261億ユーロになりました。EBITDAは32億ユーロ、EBITDAマージンは12%になりました。

2022年第4四半期(10ー12月)

売上高は245.6億ユーロになりました。EBITDAは30億ユーロ、EBITDAマージンは12%になりました。

2023年第1四半期(1ー3月)

売上高は292億ユーロになりました。EBITDAは54億ユーロ、EBITDAマージンは18%になりました。

2023年第2四半期(4ー6月)

売上高は178億ユーロになりました。EBITDAは40億ユーロ、EBITDAマージンは16%になりました。

エンジーの四半期業績推移

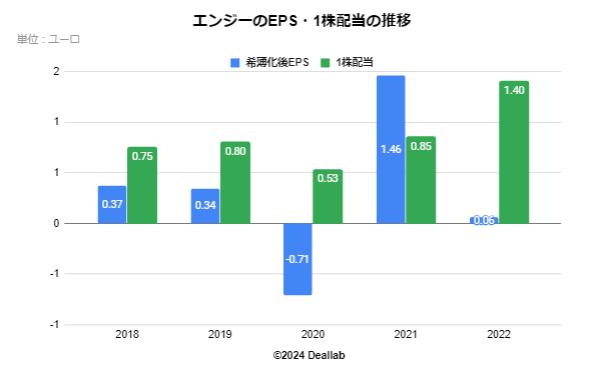

EPS・1株配当・配当性向の推移

希薄化後EPSは前年度比96%減の0.06ユーロになりました。1株当たりの配当は前年度比65%増1.40ユーロになりました。

エンジーのEPS・1株配当・配当性向の推移

業績予想

2023年07月

今期の利益(EBIT)は132億ユーロから148億ユーロを予定しています。1株当たりの配当は0.65ユーロを予定しています。

売上構成

セグメントは、再生可能エネルギー、ガス配給、クライアントソリューション、火力発電、小売り、原子力に分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

エンジーの2022年度の売上構成

再生可能エネルギー

太陽光発電、風力発電、水力発電、地熱発電等の再生可能エネルギーシステム施設の建設からエネルギーの製造まで行っています。これらはすべて集中型エネルギーシステムと呼ばれる、電力需要地から離れた場所に設置された大規模な発電施設です。電力購入額は世界第2位。風力と太陽光発電においては国内第1位です。

ガス配給事業

ヨーロッパ内外にガスと電力を供給しています。他にもヨーロッパの天然ガスの地下貯蔵も行っています。ガス供給においてはヨーロッパとブラジルでシェア1位。同社のセグメントでは最も利益(EBIT)を出しており、同社におけるセグメント別利益割合は約3割です。

クライアントソリューション

脱炭素社会に向けたサービスを提供しています。小規模な発電施設が多いです。冷却システムと電力効率化サービスはヨーロッパ内シェア1位です。

火力発電

石炭とガスを燃料とした火力発電を行っています。

小売り

電力とガスの販売を行っています。

原子力

原子力発電事業を行っています。

M&A情報

2016年 北米の天然ガス発電所等をDynegyとEnergyCapital Partnersへ33億ドルで売却

2017年 フランスのトタルにENGIEの上流および中流のLNG資産(液化施設やLNGタンカーも含む)を売却

2017年 ENGIEE&P Internationalをネプチューンエナジー(カーライル、CVCとCICの組成したファンド)へ売却

2019年 北米のContiを買収

2019年 イタリアとフランスで風力発電を行うRenvicoを買収

2019年 アフリカの太陽光発電会社のMobisolを買収

2020年 エンジーによるブラジルのガスパイプライン事業会社のTAGの10%持分取得

2020年 トルコのガス配給会社であるIzgazをPalmet Enerjiへ売却

「新生スエズの潜在的な価値創造を解き放て」の骨子

スエズの現状の課題

2011年のIPO(新規上場)以降、一株当り営業利益や1株当たり配当金の成長がない。(No EBIT/Share or DPS growth since IPO)

方向を間違った戦略(Misguided Strategy)

株式の希釈化やレバレッジをかけて、高水準の資本支出を継続しているものの、利益の成長が限定的であり、その結果ROCE(使用資本利益率)の減少は減少の一途。例えば、2013年から2018年にかけて約130億ユーロの資本支出が行われていますが、EBITは1億ユーロしか増加していません。2014年に7.8%だったROCEは、2018年に6.2%となっています。同時期にレバレッジ倍率(EBITDAに対する有利子負債額)は3.1倍から3.8倍に増加しています。ROCE/WACC(加重平均資本コスト)倍率も1倍になってしまいました。

正しい戦略の策定をしよう!

資本効率を高めるために、定期的なポートフォリオレビューを実施し、低収益な資産は売却し、より収益性の高い事業へ投資、自己株償却、負債の返済をしましょう。その結果、ROCEが向上するはずです。例えば、子会社で保有しているスペインの上下水道会社であるAgbarは、

- 成長性に乏しい

- スエズのWACCよりもROCEが低い

という問題点があります。一方で、インフラファンドや年金ファンド等は、こうした長期の収入が読みやすい資産をより低い期待利回りで購入したがっています。スエズの企業価値/EBITDA倍率が7.5倍に対して直近のM&A事例を参照すればAgbarは12.5倍の約30億ユーロで売却できる可能性があります。売却資金を活用して、ROCEを高めるために戦略的な支出を行えば、下記の図のようにROCEは向上します。

本選:スエズVSヴェオリアVS投資ファンド連合

- 2020年7月31日エンジーがストラテジックレビューを開始

エンジーがノンコア事業のストラテジックレビューを発表しました。ガス事業と再生エネルギーに特化し、サービス事業や少数持分などは売却をする方針です。

- 2020年8月30日ヴェオリアからの提案

- ヴェオリアがエンジーに対してスエズの持分の買収を提案しました。

- 7月30日のスエズ株価の終値に対して50%のプレミアムを乗せた15.5ユーロでの29.9%の買取

- エンジー持分の買取後、スエズに対して公開買付を実施

- 本件買収は、1)フランス企業同士の文化的な同質性、2)水道業界における技術革新の促進、3)地域補完性、4)両社の経営計画であるスエズの「2030年への変革」とヴェオリアの「Impact 2023」の親和性、5)全ステークスホルダーへの価値創出、という観点から戦略的な合理性がある

- 2020年8月30日スエズの経営陣のアナウンス

ヴェオリアの提案は事前相談のない非友好的なものであり、取締役会にて検討を至急行う予定。

- 2020年9月17日エンジーの経営陣によるアナウンス

スエズの持分の売却は、エンジーのストラテジックレビューに則するものであり、ヴェオリア提案の内容に対して改善を求めると同時に他社からの提案についても検討を行う予定。

- 2020年10月1日投資ファンドのアルディアン(Ardian)からの提案

29.9%のスエズの株式を取得する提案。スエズの経営陣が賛同しました。

- 2020年10月5日エンジー経営陣によるヴェオリア提案の受入

エンジーは34億ユーロの売却を見込みます。売却のクロージングにために、欧州委員会の承認を得る手続きに入りました。

- 2021年1月17日アルディアンとGIPによる意向表明のスエズ取締役会への提案

スエズ経営陣にスポンサーとして関心がある旨の意向表明を提示しました。

- 2021年2月7日ヴェオリアがスエズの約70%の株式の取得を目指し18ユーロで公開買付を実施

スエズの経営陣が自社独自の資産売却を検討しているため、早期の100%子会社化を目指します。

スエズの経営陣は反対表明 - 2021年3月21日アルディアンとGIPがスエズに対して法的拘束力ある買収案を提示

アルディアンとGIPはスエズのフランス国内の水関連事業と海外の事業の一部(売上合計91億ユーロの事業)を119億ユーロ(スエズ株価換算で1株20ユーロ)で買収することを提案。

スエズの経営陣は賛同表明 - 2021年4月11日スエズとヴェオリアが経営統合で合意

2021年5月14日に最終契約書に署名しました。ヴェオリアによる公開買付価格は20.5ユーロとなりました。