Robinhood(ロビンフッド)は手数料無料で株式取引ができるネット証券会社です。スマホアプリに特化したユーザーインターフェースと手数料無料に特徴があり、2013年の設立以降急成長しユニコーン入りしました。2021年7月に株式を公開しました。

ユニコーンとして一世を風靡したロビンフッドのIPO後の業績と株価推移について定期的にモニターをしています。

ロビンフッドのビジネスモデル 手数料無料化でも収入を得る方法

米国のネット証券会社の収益モデルは、主に下記5つの取引で構成されています。

売買手数料

株式や投資信託等の売買をした際に証券会社に支払う手数料です。

オーダーフロー

証券会社が売買の依頼を顧客から受けたときに、執行についてマーケットメーカー業務を手がけるHFT(超高速取引業者)や取引所と行う際に、HFTや取引所から得られる収入です。ペイメント・フォー・オーダーフロー(PFOF)と呼ばれます。

預り金の運用

顧客からの預り金には利息がかからず、短期的に運用し金利収入を得ることができます。

証拠金貸付や証券貸借取引 信用取引に伴う金利収入です。

プレミアム取引

有料会員に対して追加サービスを提供しています。

ロビンフッドは、この中でも売買手数料を無料化し、オーダーフロー、預り金運用、信用取引、有料会員といったセグメントでの成長を目指しています。オーダーフローに伴うリベートをロビンフッドに支払う超高速取引業者(米国ではシタデル・セキュリティーズ、バーチュ・ファイナンシャルが有名です)は、ロビンフッドからもたらされるオーダーのデータをオルタナティブデータとして活用することで、自身の自己勘定でのマーケットメイクをより競合の業者よりも最適化し収益を得ています。ネット証券会社各社は、既に売買手数料の引き下げ競争を行っており、収入に占める割合は低下していました。ロビンフッドは、成長が見込めない売買手数料の無料化を全面に出すことで、肉を切らせて骨を断つ形で事業展開をしています。

インターネットビジネスの競争戦略 — オンライン証券の独自性の構築メカニズムと模倣の二面性

証券取引所の世界市場シェアの分析

金融業界でM&Aの対象となる会社の分析

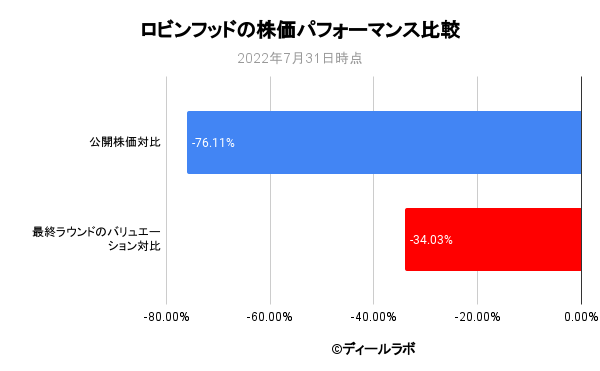

2022年7月31日時点の定期レビュー

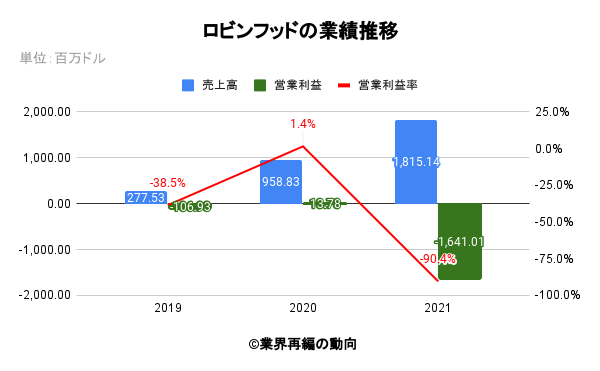

年次業績推移

売上高は大幅に増加しましたが、競争の激化もあり営業損失が拡大しました。

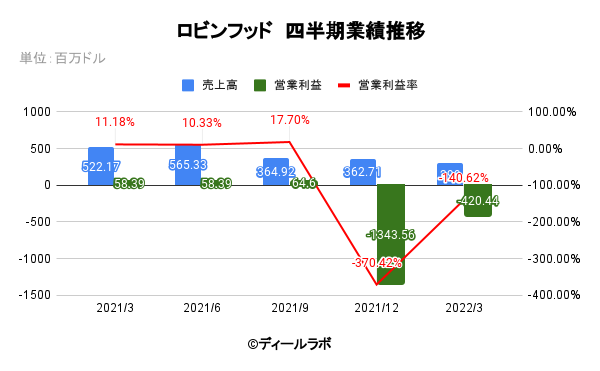

四半期業績推移

2021年12月以降営業損失が続きます。

株価パフォーマンス

IPOの公開価格や最終ラウンドのバリュエーションと比較しても大きなマイナスとなっています。

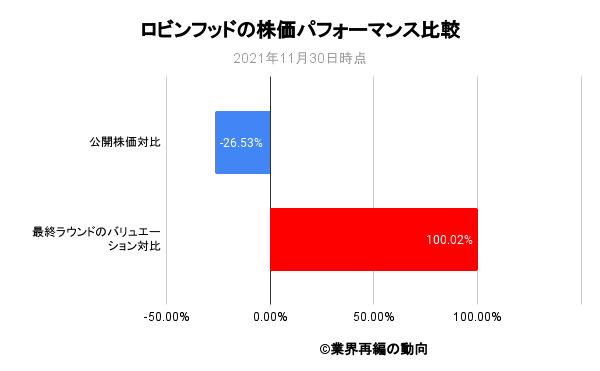

2021年11月30日時点の定期レビュー

年次業績推移

売上高の大幅な増加に伴い2020年度に営業利益も黒字化しました。

.png)

四半期業績推移

IPO後の初四半期決算で減収減益かつ営業赤字となりました。

.png)

株価パフォーマンス

2021年11月30日時点で公開価格との株価パフォーマンスを比較すると約マイナス26%となります。公開後の四半期決算の数値が予想を下回ったことが主因と考えられます。一方で、IPO前の最終バリュエーションは約120億ドルでしたが、その水準は十分に上回っております。今後ロックアップピリオドが終了したVCなどの売却によって株価が軟調に推移する可能性もあります。

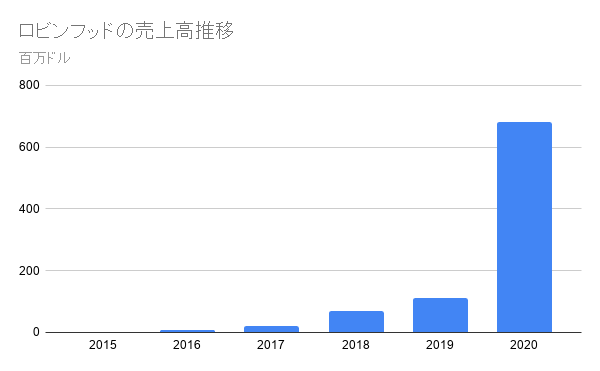

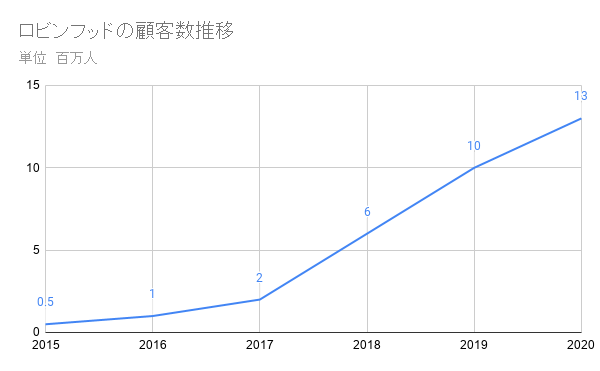

IPO前(2021年3月)時点

売上高推移

売上高も顧客数の増加に伴い増加しています。売買手数料が無料でも証券会社は売上を計上できる、という証券会社にとっては「不都合な真実」が明らかになりました。今後は、ゼロ手数料からマイナス手数料の競争、すなわち売買毎に「顧客に手数料を支払う」事業モデルを掲げた証券会社がでてくる可能性もあります。

顧客数の推移

手数料無料化という明確な戦略により、顧客からの支持を得ています。

競合環境

米国におけるオンライン証券会社は多数ありますが、主要な競合会社は以下の通りとなります。Charles Schwab(チャールズシュワブ)、モルガンスタンレー傘下のE*TRADE(イー・トレード)、Interactive Brokers(インタラクティブブローカーズ)です。

市場規模

QYリサーチによると、2019年のオンライントレーディング業界の市場規模は133億ドルです。2025年にかけて年平均4.9%での成長を見込みます。また調査会社のアセントによると、2019年の大手オンライン証券会社の預り資産は18.4兆ドルとのことです。⇒参照したデータの詳細情報

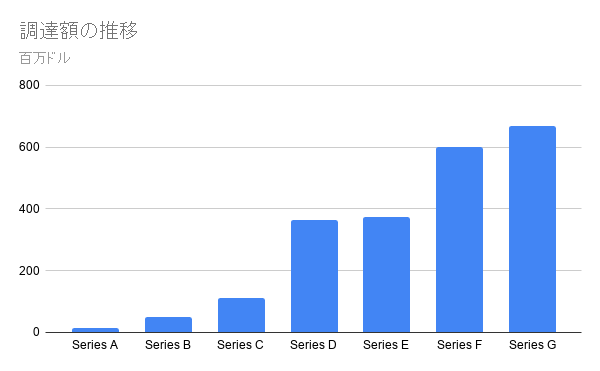

資金調達額の推移

2014年のシリーズAでの調達以降順調に推移しています。2020年のシリーズGまでで約22億ドルの資金調達を行いました。

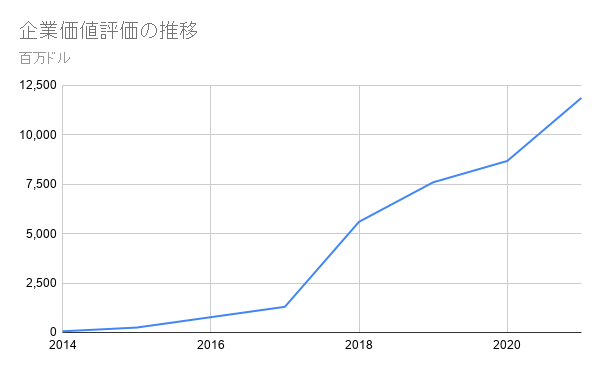

企業価値評価の推移

2020年末時点で約120億ドル程度のバリュエーションです。

参照したデータの詳細情報について