2020年7月、米国のアクティビストファンドであるエリオットマネジメントは、クラウンキャッスル(Crown Castle)に対して株主提案(⇒参照したデータの詳細情報)を実施しました。

クラウンキャッスルについて

クラウンキャッスルは、米国の本拠を置く通信タワー会社です。ワイヤレス通信用の電波塔や基地局、光ファイバー網など、通信インフラを所有するほか、運営、リースも手掛けています。

また同社が属する通信タワー業界の世界市場シェアは以下の通りです。

エリオットマネジメントについて

Elliott Management(エリオットマネジメント)は、ポール・シンガー(Paul Singer)氏率いるヘッジファンドです。ディストレス戦略を得意とし、アクティビストとしても有名です。過去豪英資源大手のBHPグループに対する米石油事業の分離、米国の通信タワー大手であるクラウンキャッスルや韓国のサムスン電子への特別配当の支払い、塗料大手アクゾ・ノーベルの会長解任等を要求しています。

エリオットマネジメントからクラウンキャッスルへの公開提案

同株主提案ではコーポレートガバナンスの改善、ファイバーセグメントにおいて高い投下資本利益率(ROI)が必要であることを中心に提案がなされています。特にコーポレートガバナンスの観点では、現経営陣の独立性や、事業に対するインサイト、ダイバーシティ等様々な観点から現状の取締役会のメンバーでは株主利益の最大化を図れる体制になっていないとする批判でした。

具体的な提案をまとめると下記の通りになります。

- 競合他社(アメリカンタワー、 SBA) に比して低いリターン(具体的には、ROICがアメリカンタワー、SBAがそれぞれ17,16%であるのに対し、クラウンキャッスルは10%にとどまっている)

- 理由として、競合他社が海外の通信タワーを拡充しているのに対し、クラウンキャッスルは、ファイバー事業、すなわちスモールセル(マクロセルを補完し電波の届きにくい地下街、ビル内部などをきめ細やかにカバーするソリューション)への投資を拡大することで、株主利益を損なう戦略を行っている

- インセンティブプログラムがワークしていない

- 経営陣が生え抜きの勤続年数が長いものばかりでダイバーシティ・ファイバー事業に対する知見の面で問題がある。

これらの問題点を解決するためにエリオットマネジメントは、ファイバー事業に関する設備投資のROIを40%にすること、最適化されたインセンティブプランの作成、リターン・キャッシュフロー創出の強化(600百万ドル/年のファイバー事業に対する設備投資を行うことにより、FCFを35%増加させること)、および経営陣を刷新することによりファイバー事業に知見のあるメンバーを取り込むこと、といった点を公開提案にて明文化しています。

エリオットマネジメントは、上記の施策を行うことにより、EBITDA から設備投資金額を引いた金額は2019年度で1,242ドルだったのが、2023年度予想で3,100ドルとなること、1株当たりの配当が2019年度の4.58ドルから2023年度予想において8.0ドルに向上するという絵姿を提示しています。即ち、現在のクラウンキャッスルの分析・エリオットマネジメントの提案を実行することにより、財務面で強固な基盤と配当増加による株主還元が実現可能になるという主張になります。

エリオットの主張では、米国の電波塔セクターは成熟した産業ではあるものの、非常にキャッシュ創出力が高く、ビッグ3と呼ばれるクラウンキャッスル、アメリカンタワー、SBAの時価総額は2005年から2020年まで年平均成長率18%で成長しており、S&P500といったインデックスに比しても高いリターンを実現しているとのことです。そのため、エリオット側もビッグ3を構成するアメリカンタワーやSBAに比してアンダーパフォームしている状況を懸念して提案したものと推察されます。

公開提案後の対話

エリオットマネジメントは、クラウンキャッスルはコーポレートガバナンスにおける経営陣のバックグラウンドの多様性・ファイバー事業に対する知見、競合他社に比して低いパフォーマンスの観点を中心に改善余地が多い点が主張されています。

エリオットマネジメントがクラウンキャッスルに対して株主提案を実施した後、ファイバー事業COOを担当しているJames Young氏は14年以上の在任の後にリタイアする意向ありという発表を行っています。

一方で、クラウンキャッスルのCFOである、Dan Schlanger氏はエリオットマネジメントの提案に対し反論する意思を見せ、エリオットマネジメントの株主提案はクラウンキャッスル自身がベストと判断したファイバー事業の戦略とは正反対のものであるという意見を表明しています。

即ちアクティビストファンドであるエリオットマネジメントの要求する提案は短期的な視点に基づいた株主利益の向上であり、クラウンキャッスル自身が考えている下記の施策、「ファイバー事業の価値=スモールセルの上に設計される、コロケーションの将来価値」という戦略・考え方からはかけ離れていると主張していることになります。また、「スモールセルはファイバー事業のリターンを強化する重要なアセットの一つであり、今後将来的に5Gネットワークが展開されるにつれてスモールセルの成長が加速すると予想している。エリオットの提案は短期的にはクラウンキャッスルの株価上昇をサポートする可能性があるが、長期的な成長は犠牲になる可能性があると考えている」との意見もあります。出所:ファイヤースワイヤレス⇒参照したデータの詳細情報

上記のコミュニケーションから判断すると、エリオットの提案は市場から好意的に受け止められたとは言いがたく、短期的利益の追求の側面が強くなった提案とも考えられます。

株価等から考察するインプリケーション

クラウンキャッスル(CCI)の株価の推移を見るに、エリオットマネジメントの提案があった2020年7月6日の株価は174ドルとなっています。直近2021年1月15日の株価は157ドルとなっており、株価推移は漸減傾向にあります。出来高数を見ると、エリオットマネジメントの株主提案以降は200万株/日であり、安定しており、株主提案により一気に売りが入った、もしくは買いが入ったという状況とは考え難い状況です。

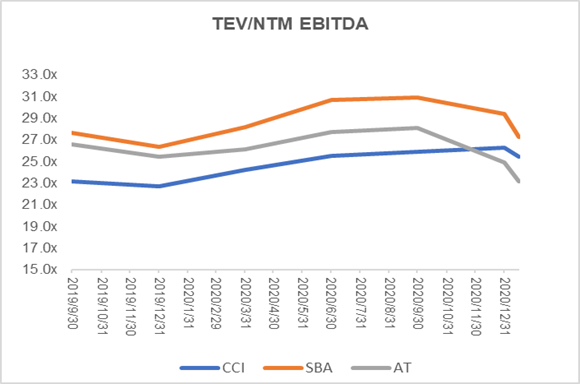

バリュエーションに関しては、TEV/NTM EBITDA(企業価値を今後12か月のEBITDAで除した値、EBITDAマルチプル)で通信タワービッグ3各社の状況は以下のグラフの通りです。

2019年9末から直近の2021年1月まで各社のマルチプルは同じ動きをしており、いずれも20-30倍の範囲にとどまっており、CCI(クラウンキャッスル)に関してはエリオットマネジメントの提案以後に大きくマルチプルが変化したという事象は確認できません。

NTM(今後12か月)のP/Eについても同様にビッグ3で推移を見ると下記の通りになります。

SBAのみが100x超のNTM P/Eになっており割高感はあるもののアメリカンタワーとクラウンキャッスルはともに40-60xの間で推移しておりエリオットマネジメントの提案以降、競合間で大きな変化があったとは考えにくいと思われます。

以上より、エリオットマネジメントの提案はファイバー事業COOの退任という影響は与えたものの、株価やバリュエーションには大きな変化を与えていないものと推察されます。

エリオットマネジメントによるクラウンキャッスルへのアプローチによって、(1)通信タワー大手の戦略(世界展開vs国内投資)が異なることが浮き彫りになった、(2)どの戦略が正しいかについては、株主からの支持は得られていない、(3)経営陣の刷新及びガバナンスの向上にはつながった、と言えるでしょう。