海洋およびエネルギー分野の脱炭素化を形作る革新的な技術とサービスにおいて世界をリードする企業です。売上高は約65億ユーロ、77カ国に18,300人の従業員を擁し、お客様の環境パフォーマンスと経済パフォーマンスの継続的な向上を支援することを戦略の柱としています。ナスダックに上場しています。

業績推移(年次)

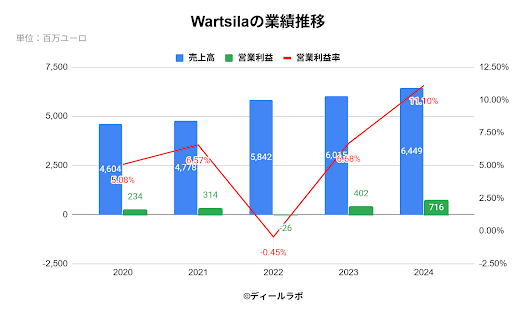

2020年度

売上高は前年度比10.95%減の4,604百万ユーロになりました。営業利益は35.36%減}の234百万ユーロになりました。営業利益率は5.08%になりました。Marine Powerの10~12月受注高は前年同期比33%減の4億4,000万ユーロで、特にクルーズ船向けが大幅減少しました。サービス受注は20%減、設備受注は48%減でしたが、LNG船向けデュアル燃料エンジンやハイブリッドソリューションの大型契約を獲得しました。年間では受注高が23%減となり、年末受注残は9%減となりました。売上高は9%減の17億4,800万ユーロ、営業利益率は7.8%に低下し、サービス需要の減少や固定費吸収の低下が影響しております。

2021年度

売上高は前年度比3.78%増の4,778百万ユーロになりました。営業利益は34.19%増の314百万ユーロになりました。営業利益率は6.57%になりました。Marine Systemsの10~12月の受注高は前年同期比131%増の3億0,800万ユーロで、設備受注が213%増と成長を牽引しました。サービス受注も21%増加し、LNGバンカーバージなどの大型契約を獲得しました。スクラバー新造船の減少や販売構成の影響を受けたが、年末受注残は前年末比22%増となりました。

2022年度

売上高は前年度比22.27%増の5,842百万ユーロになりました。営業利益は108.28%減の-26百万ユーロになりました。サービス受注は22%増加し商船・クルーズ船で回復、設備受注は22%減少したがクルーズ・海軍向けは増加。新造船向けハイブリッド推進システムの受注も獲得し、メタノール燃料対応の脱炭素化に貢献しました。営業利益がマイナスに転じた背景は、ロシア事業撤退に伴う減損損失や、イタリア・トリエステ工場の閉鎖に関連する再編費用など、一時的な特殊要因が大きく影響したためです。

2023年度

売上高は前年度比2.96%増の6,015百万ユーロになりました。営業利益は1646.15%減の402百万ユーロになりました。営業利益率は6.68%になりました。受注高は増加し、オフショアサービス(+13%)や設備(+29%)が牽引、一方でフェリーや特殊船の受注は減少しました。サービスが好調でしたが脱炭素技術開発のR&D増加が影響しました。

2024年度

売上高は前年度比7.22%増の6,449百万ユーロになりました。営業利益は78.11%増の716百万ユーロになりました。営業利益率は11.10%になりました。受注は全体で11%増加し、特にエンジン発電所のバランシングパワー需要やエネルギー貯蔵・最適化分野の設備受注が伸びた一方、サービス受注は横ばいでした。売上は3%増加し、サービスボリュームや延長設備供給(EEQ)の拡大により営業利益は向上したが、脱炭素技術開発のR&D費増加が利益を圧迫しました。

Wartsilaの業績推移

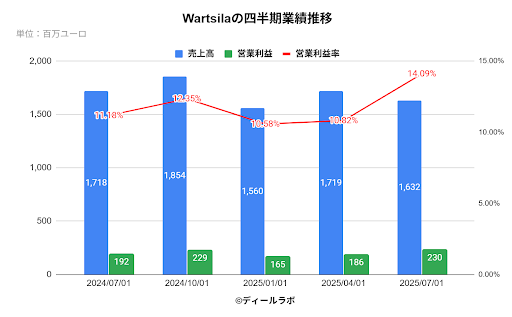

業績推移(四半期)

2024年第3四半期(7ー9月)

売上高は前年同期比前年同期比売上高18.32%増の1,718百万ユーロになりました。営業利益は192百万ユーロ、営業利益率は11.18%になりました。受注は全体で減少したものの、エンジン発電所の設備受注は増加し、サービス受注はアップグレード案件の影響でほぼ横ばいでした。売上は設備の高い納入実績とエネルギー貯蔵・最適化分野の増加により31%増加し、サービスボリューム増や営業レバレッジ向上により営業利益率も改善した

。

2024年第4四半期(10ー12月)

売上高は前年同期比12.77%増の1,854百万ユーロになりました。営業利益は229百万ユーロ、営業利益率は12.35%になりました。受注は全体で11%増加し、特にエンジン発電所のバランシングパワー需要やエネルギー貯蔵・最適化分野の設備受注が伸びた一方、サービス受注は横ばいでした。売上は3%増加し、サービスボリュームや延長設備供給(EEQ)の拡大により営業利益は向上したが、脱炭素技術開発のR&D費増加が利益を圧迫しました。

2025年第1四半期(1ー3月)

売上高は前年同期比18.09%増の1,560百万ユーロになりました。営業利益は165百万ユーロ、営業利益率は10.58%になりました。受注は全体で減少したものの、サービス受注はフィールドサービスや改修案件の増加により拡大し、売上はエネルギー貯蔵・最適化分野を中心に大幅に増加しました。一方で、研究開発費の増加や新市場参入に伴う投資、設備とサービスの構成悪化により、営業利益率は低下しました。

2025年第2四半期(4ー6月)

売上高は前年同期比10.48%増の1,719百万ユーロになりました。営業利益は186百万ユーロ、営業利益率は10.82%になりました。受注は全体で増加し、特に海軍・クルーズ・オフショア向け設備受注が大きく伸長、売上もサービスおよび特殊船向け設備の伸びにより増加しました。一方で、脱炭素技術開発に伴う研究開発費の増加や設備・サービス構成比の悪化により、営業利益率はやや低下しました。

2025年第3四半期(7ー9月)

売上高は前年同期比5.01%減の1,632百万ユーロになりました。営業利益は230百万ユーロ、営業利益率は14.09%になりました。受注高、サービス受注高はともに安定的です。為替の影響と買収・売却の影響を除いたオーガニック成長率は6%となりました。

Wartsilaの四半期業績推移

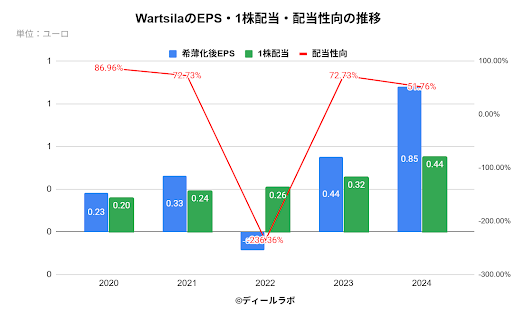

EPS・配当額・配当性向の推移

希薄化後EPSは前年度比93.18%増の0.85円になりました。1株当たりの配当は前年度比37.50%増の0.44円になりました。配当性向は51.76%になりました。

WartsilaのEPS・1株配当・配当性向の推移

業績予想

Wärtsiläは通期の売上高や営業利益について、数値ベースの業績予想(ガイダンス)を公表していません。

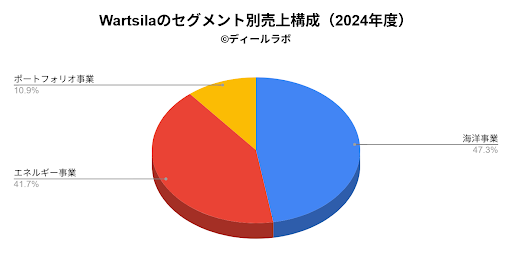

売上構成

セグメントは、3つに分類されます。セグメント別の売り上げ構成は以下の通りです。

Wartsilaのセグメント別売上構成(2024年度)

海洋事業

電力、推進、デジタル、そしてライフサイクルソリューションにおける世界的なパイオニアであり、お客様が自信を持って脱炭素化を推進できるよう支援しています。

エネルギー事業

100%再生可能エネルギーへの移行の最前線に立っています。

ポートフォリオ事業

市場をリードする技術と電力システムの専門知識を通じて、お客様の脱炭素化への取り組みを加速させるお手伝いをしています。

2005年 ガスエンジンおよびディーゼルエンジン向け制御・自動化機器のサービス事業を展開する米国企業Gerhardt Holding Co., Inc.を860万ユーロで買収

2006年 石油・ガス、海洋、産業市場向け電力・自動化システムサプライヤー、ノルウェーに拠点を置くAker Kvaerner Power and Automation Systems AS (AKPAS)を1,200万ユーロで買収。

2006年 海洋オートメーション事業を展開するシンガポールの企業、Total Automation Ltd, Singaporeを160万ユーロで買収。

2006年 船舶用ディーゼルエンジン向け燃料噴射装置の専門メーカーであるドイツのINTEC Injectortechnic GmbHを買収。

2006年 スウェーデン企業Stockholms Fartygsreparationerの買収

2006年 ドイツの船舶設計会社グループであるSCHIFFKOの買収

2007年 南アフリカのケープタウンに拠点を置くMarine Propeller (Pty) Ltsの全事業を買収

2007年 スウェーデンのヴァールベリにあるSenitec AB社を買収

2007年 英国に拠点を置くプロペラ修理会社 McCall Propellers Ltd. を買収

2007年 スコットランド企業Electrical Power Engineering (Scotland) Ltd.の買収。

2008年 ノルウェー企業Maritime Service ASの買収

2008年 デンマーク企業International Combustion Engineering A/S(I.C.E.)を買収

2008年 船主および造船所向け自動化システムの設計、納入、サービスに特化したドイツのClaus D. Christophel Mess- und Regeltechnik GmbH(CDC)を買収

2008年 世界的な船舶設計グループであるノルウェー企業Vik-Sandvikの買収

2008年 船舶航行・通信システム、船舶電気サービス、制御・自動化サービスを専門とするフランス企業Navelec SASの買収

2008年 シンガポールに本社を置く、造船・船舶設計のリーディングカンパニーConan Wu & Associates Pte Ltd(CWA)を買収

2011年 船舶業界向けシャフトシールおよびベアリングシステムのスウェーデンに拠点を置く大手メーカーCedervall社を買収

2012年 海洋、石油・ガス、工業分野向けに専門機器およびサービスを提供する英国に拠点を置くグローバルプロバイダーHamworthyの買収

2012年 シンガポールに拠点を置き、船舶および産業用ボイラーのサービスとメンテナンスを専門とするMMI Boiler Management Pte Ltd.の買収

2015年 ニューヨーク証券取引所に上場しているL-3 Communications Holdings IncからL-3 Marine Systems International を買収

2016年 米国とカナダに拠点を置くWeir American HydroをWeir Group plcから買収

2016年 フィンランドに拠点を置き、海洋産業にエネルギー管理および分析ソリューションを提供するテクノロジー企業Eniramを買収

2017年 米国を拠点とするインテリジェントエネルギー貯蔵技術およびソリューションのリーディングカンパニーGreensmith Energy Management Systems Inc.を買収

2017年 スウェーデンに拠点を置く、ターンキー・バイオガス・アップグレード・ソリューションを提供するPuregas Solutionsの買収

2017年 英国、シンガポール、米国にオフィスを構える非上場企業、Guidance Marine Limitedを買収

2017年 オランダに拠点を置く船舶の水中保守、検査、修理サービスを専門とするTrident B.V.を買収

2018年 米国のエンジニアリング会社LOCK-N-STITCHの買収により、QuantiServ事業ラインのサービス提供を拡大

2018年 英国に本社を置くグローバル企業Transasの買収

2018年 スペインの主要港湾で水中サービス事業を展開するBurriel Navarro, S.L.の買収

2019年 英国を拠点とし、主に商用船舶およびレジャー船舶向けの航行・通信用電子機器の設置、保守、修理サービスを専門とするShips Electronic Services Ltdを320万ポンドで買収

2022年 カナダのバンクーバーに本社を置くグローバル港湾ソリューション企業、PortLink Globalの買収