世界最大の鉱業会社であるBHPグループ(BHPビリトン)は、2017年4月から度々アクティビストファンドであるエリオット(Elliott Management Corporation) から事業再編の提案を受けています。BHPグループの経営方針では、過去の事業買収の成果を得られていないばかりか、株主価値を長期にわたって棄損し続けているという内容でした。

BHPグループとは

BHP(ビーエイチピー、BHP)は、世界最大の鉱業会社です。2001年に豪ブロークンヒル・プロプライエタリー・カンパニー(Broken Hill Proprietary Company Limited、BHP) と英ビリトン(Billiton plc) の統合により誕生しました。2018年にBHPビリトン(BHP Billiton)からBHPグループへと改称しています。合併後もロンドンとオーストラリアの2つの株式市場に上場するdual-listed companyとして存在しています。

銅、鉄、石炭、石油、ニッケル、ボーキサイト等の鉱石の生産に携わっています。豪州のOlympic Dam鉱山でウランの生産・開発を行っています。ダイヤモンドも手掛けていましたが、2012年にドミニオンダイヤモンドに事業を売却しました。銅鉱山では世界最大規模の生産量を誇るチリのEscondida(エスコンディーダ)を保有しています。ニッケルは、ウェスト・オーストラリア鉱床が、世界最大級の良質なニッケルブリケットやパウダーを生産しています。ウェスト・オーストラリア鉱床においては、Mount Keith(キース山)が、良質なニッケル鉱山です。

業績推移(年次)

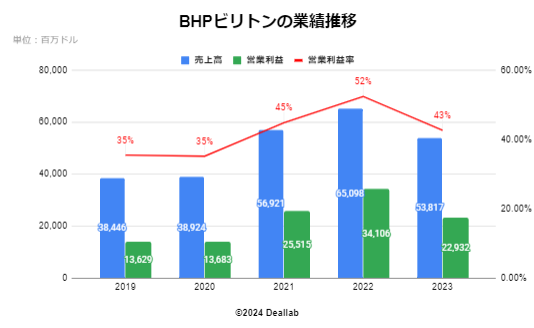

2019年度

売上高は38,446百万ドルで、前年度比2%増となりました。営業利益は13,629百万ドルになりました。営業利益率は35%になりました。

2020年度

売上高は38,924百万ドルで、前年度比1%増となりました。営業利益は13,683百万ドルになりました。営業利益率は35%になりました。Escondida (チリ) と Spence (チリ) での採掘物品質低下による生産量の減少に加え、多くの採掘場で定期メンテナンスを実施したことにより、採掘量を大きく伸ばすことはできませんでした。

2021年度

売上高は56,921百万ドルで、前年度比46%増となりました。営業利益は25,515百万ドルになりました。営業利益率は45%になりました。売上高の増加は主に、鉄鉱石、銅、ニッケル、石油、天然ガス、石炭の価格上昇によるものですが、LNGの価格低下により部分的に相殺されました。

2022年度

売上高は65,098百万ドルで、前年度比14%増となりました。営業利益は34,106百万ドルになりました。営業利益率は52%になりました。売上高の増加は主に、石炭、銅、ニッケルの価格の上昇によるものですが、鉄鉱石の価格の低下により部分的に相殺されました。売上高は増加しましたが、生産量は減少しました。これは、新型コロナウイルス感染症(COVID-19)の影響、オリンピックダムでの大規模な製錬所のメンテナンスの影響などによるものです。

2023年度

売上高は53,817百万ドルで、前年度比17%減となりました。営業利益は22,932百万ドルになりました。営業利益率は43%になりました。売上高の減少は主に、鉄鉱石、原料炭、銅の価格低下と、2022年度に実施したBHP三井石炭の売却による影響です。

BHPビリトンの業績推移

EPS・1株配当・配当性向の推移

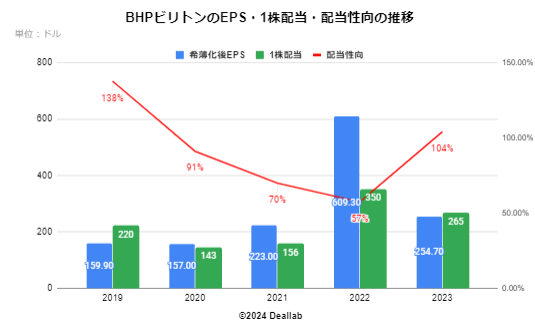

希薄化後EPSは前年度比58%減の254.7ドルになりました。1株当たりの配当は前年度比24%減の265ドルになりました。配当性向は104%になりました。

BHPビリトンのEPS・1株配当・配当性向の推移

売上構成

セグメントは、銅、鉄鉱石、石炭に分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

BHPビリトンの売上構成(2022年度)

銅

銅、銀、亜鉛、モリブデン、ウラン、金の採掘を実施。このセグメントの売上の51%はチリの Escondida での採掘作業によるものです。

鉄鉱石

鉄鉱石の採掘を実施。ウェスト・オーストラリアの鉱床で採掘しています。

石炭

石炭の採掘を実施。このセグメントの売上の69%は、三菱商事と共同で実施している事業によるものです。

M&A情報

1984年 BHPは General Electric から Utah International を買収。 この買収により、BHP はクイーンズランド州(豪)の主要な石炭輸出業者となり、また、米国、ブラジル、カナダ、チリにまで事業を拡大しました。 この買収により、BHP は世界的な鉱物会社となりました。

1994年 15カ国の鉱山および金属の権益を含むBHPの大部分の事業が、南アフリカの鉱山会社 Gencor に買収されました。

2005年 オーストラリアの鉱業・肥料会社 Western Mining Corporation を買収。 これにより、採掘から販売まで統合されたニッケル事業であるワシントン州のニッケル・ウェストと、世界最大級の銅、金、ウラン、および大量の銀の鉱床の一つであるオリンピック・ダムを取得したことになります。

2010年 Athabasca Potash を買収しました。これにより、カナダのサスカチュワン州にあるカリウム探索施設を管理できるようになりました。 また、サスカチュワン州の合計14,000 km2を超えるカリウム探査地も手に入れました。

2023年 OZ Mineralsの買収が完了。 この買収はBHPの銅とニッケルのポートフォリオを強化します。これは、電気自動車、風力タービン、ソーラーパネルなどエネルギー転換をサポートする分野での必要な重要な鉱物の需要の増加に応えるという戦略と一致しています。

BHPビリトン キース山

出所:同社

エリオットマネジメントとは

Elliott Management(エリオットマネジメント)は、ポール・シンガー(Paul Singer)氏率いるヘッジファンドです。ディストレス戦略を得意とし、アクティビストとしても有名です。過去豪英資源大手のBHPグループに対する米石油事業の分離、米国の通信タワー大手であるクラウンキャッスルや韓国のサムスン電子への特別配当の支払い、塗料大手アクゾ・ノーベルの会長解任等を要求しています。

エリオットの提案骨子

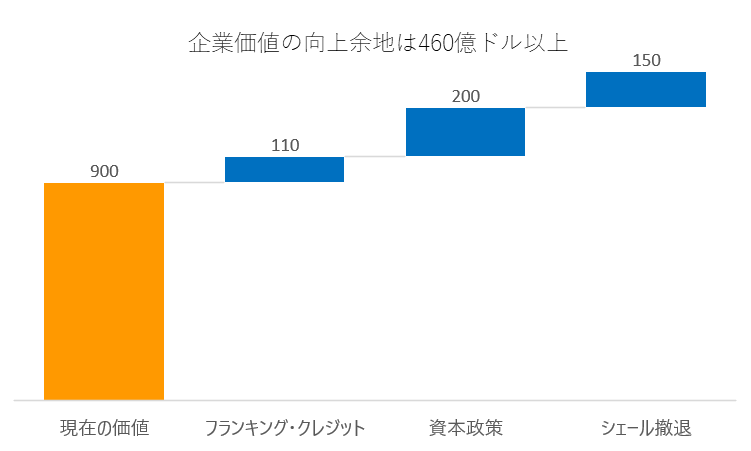

2018年2月5日に、エリオットはBHPビリトン のケン・マッケンジー(Ken Mackenzie)会長宛に要望書を出しました。端的に言うと、これまでの規模を追求した経営や豪英の両市場にそれぞれ上場させる二元上場(Dual Listed Company)の形態は株主価値を大きく棄損しており、改善を要望するというものです。そして、当時900億ドルであった企業価値は、経営陣の失策によって400億ドル超失われたものであると主張しています(本来ならば、400億ドル以上高い企業価値を持つはずであった)。具体的には、次のような事項を要求しています。

- オーストラリア法人を統合することで二元上場を解消し、「フランキング・クレジット(*1)」を最大限活用すること(企業価値110億ドル向上を期待)

- 配当、自社株買い、資本の有効活用を通じて株主リターンを向上させること(企業価値200億ドル向上を期待)

- シェール事業から撤退し、石油事業のポートフォリオを見直すこと(企業価値150億ドル向上を期待)

- 取締役会のメンバーを入れ替えること

まず、二元上場によってフランキング・クレジットを活用できずに2015年までに8.53億ドルもの価値が失われたと主張しています。これは、オーストラリア法人(BHP Ltd.)と英国法人(BHP Plc.)が生み出す1株当たり利益がそれぞれ異なっていることが背景にあります。利益が異なっていても、1株当たりの配当は同額でなければいけませんので、配当する際にLtd. から Plc. へと利益の移転が行われます。この際に、英国法人であるPlc. ではフランキング・クレジットが利用できないために、損失が生じているということです。Ltd. に法人を一本化し、そこから配当することでこのフランキング・クレジット制度を活用するべきだという主張を展開しています。

次に、フランキング・クレジットを配当以外にも自社株買いに効率的に活用することによって、200億ドルの企業価値向上が見込めると主張しています。これは、オーストラリア法人に一本化すれば、自社株買いを公開市場外においてディスカウント価格で行うことができるためです。

また、292億ドルを投じているシェール事業は78%の価値を失い、当時の資産で65億ドルの価値しかないと指摘しています。事業ポートフォリオを見直し、シェール事業を整理することによって150億ドルの企業価値向上を見込んでいます。

最後に、エリオットは取締役会メンバーの刷新を要求しています。企業価値向上を達成するために人員を入れ替えるべきとの主張です。

最終的に、上記の改革を行うことで460億ドル以上の企業価値向上を見込めるとしています。加えて、二元上場を廃止するためのコストは金融機関へ支払うアドバイザリー手数料を含めても3.9億ドルであり、十分回収できるコストであるとみています。

*1フランキング・クレジット

オーストラリア法人では、法人税と配当の二重課税を回避するために、法人が納税した額についてフランキング・クレジットが計算される。このフランキング・クレジットは配当への課税額と相殺することができるため、結果として税控除の効果がある。

その後のエリオットとの対話

2017年4月10日にエリオットから提案された当初、BHP側はエリオットの提案は悪影響の方が大きいとして退けていました。また、二元上場の是非については社内でも検討されたことがあると反論しています。同社は統合のコストは少なくとも13億ドルあり、エリオットの試算は過大であると説明しています。その際には、米国におけるシェール事業は中核資産であると説明しています。

メディアの反応として、ロイター社は、「二元上場は過去の合併によって偶然できた状態であり、戦略的な行動の結果ではない。同業のリオティントなどと比べても株価の低迷が目立つ」と説明しています。ブルームバーク社は「石油事業の一部を切り離すことは賢明(sensible)である。石油ガス事業にこだわるのは理解が難しい」との論調でした。

2017年4月にエリオットに対して反論したものの、BHPは2017年8月22日の決算説明の場では、米国ヒューストンにおける石油事業をノンコア事業として位置付けを修正し、米国の陸上シェール事業からの撤退を計画していると発表しています。一方で、メキシコ湾における海上油田については好調であるとして継続を表明しました。事業構造の組み替えは1年程度かけて行うとしました。その後、上述のように2018年2月に再度エリオットからの提案がありました。

ちょうど1年後の2018年7月末にBHPは米国シェール事業を英国BP社に売却すること、及び一部資産を米Merit Energy社に3億ドルで売却することで合意したと発表しました。そして、英国BPは、2018年10月末をもってBHPの保有していた米国シェール事業を105億ドルで買収しました。

二元上場については、2020年現在も維持されており、エリオットの提案は受け入れられていません。

©ディールラボ

BHPグループの株価の推移

BHPの株価についてみていきます。まずは、上場しているオーストラリアの代表的なインデックス指数であるS&P500 ASX200と比べます。エリオットから初めて提案のあった2017年4月の株価は、インデックス指数と比べて大きく値上がりしている様子は見られません。その後も基本的にはインデックス指数と同じような動きをしています。

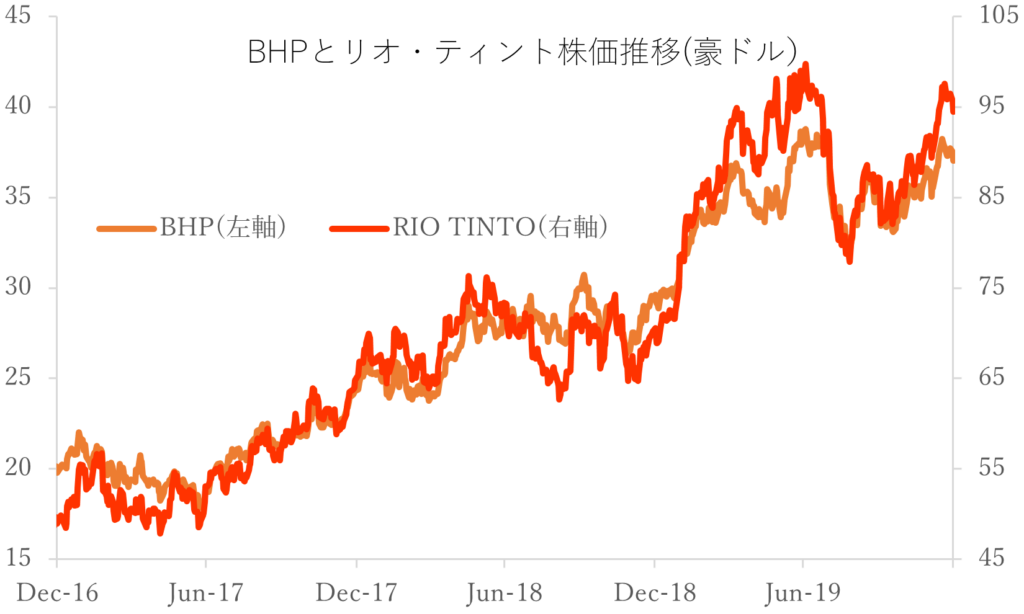

次に、同業である英豪リオティントの株価と比較します。こちらは、2017年1月以降、ほぼ同じ動きをしています。2018年7月にシェール事業売却のアナウンスを行った際にも、大きく買われた様子はうかがえません。リストラクチャリング自体は1年前に発表していますが、この期間も、同業のリオティントと比べて大きく買われた様子は見られません。

したがって、BHPの株価がインデックス指数や同業の株価と比較してヘッジファンドの外圧等を受けて、アウトパフォームしている、とは言い難い状況となっています。しかしながら、原油価格の代表的な指標であるブレント価格が20ドル台まで急落した2020年初めの状況を考えると、同価格が70ドルを超えていた2018年夏に売却交渉を終えたことは、その後の損失を抑えるという意味では、事後的ですが効果的な経営判断であったと言えるかもしれません(2020年末には50ドル程度で推移)。ただし、エリオットの主張した売却・事業整理の根拠とは大きく異なります。