日本の外食産業を代表する企業で、ファミリーレストラン「ガスト」や中華レストラン「バーミヤン」など、多彩な業態で全国展開しています。1970年に創業され、家庭的な雰囲気と手頃な価格のファミリーレストランとして人気を博しました。1980年代の急成長期に郊外型店舗を全国展開しファミリーレストラン市場をリードしました。また、2000年代初頭には直営レストランとしては世界初の1,000店舗を達成しました。一方で経営課題もあり、2006年にはMBOによる上場廃止を発表。その後、3年間で約400店におよぶ閉店と約500店の業態転換を実行しました。現在は、DXによる新たなサービス改革や新しいマーケットに対応した店舗展開、ESGの取り組みを推進しています。

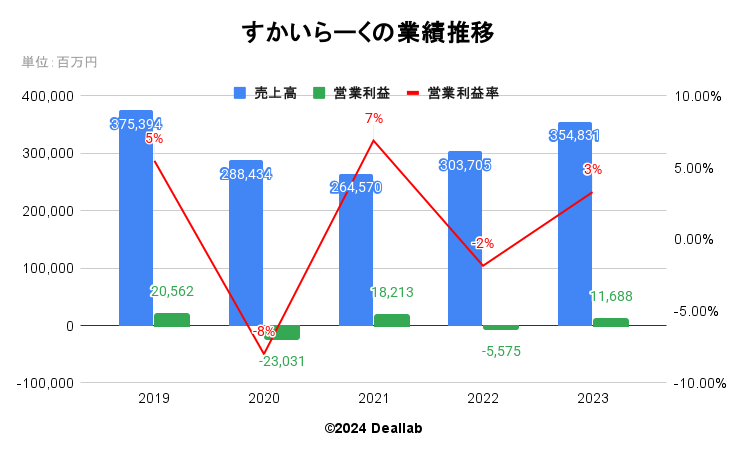

2019年度

売上高は前年度比2%増の375,394百万円になりました。営業利益は前年度比10%減の20,562百万円になりました。営業利益率は5%となりました。グループ全体で86店舗の新規出店、62店舗 の業態転換、175店舗のリモデル(時代に即したデザインへの刷新を行いました。主なハイライト として、新型ファミリーレストランのポジションにある「しゃぶ葉」やテイクアウト需要にも対応する「から好し」の急速な多店舗展開(2019年度末店舗数 「しゃぶ葉」268店舗、「から好し」66店舗)、滞在型の 「むさしの森珈琲」の出店、シニア向け「藍屋」・「夢庵」個室化リモデル実施、「バーミヤン」の地方出店 の再開等を積極的に推進いたしました。また店舗環境改善の為の修繕や消耗品への支出強化を行い、店舗体験改善に努めました。デリバリー事業(宅配)もお客様のオーダーシステムの改善や配送効率化による 配達時間の短縮化に取り組み、前年同期比+7.4%の売上成長を実現しました。

2020年度

売上高は前年度比23%減の288,434百万円になりました。営業利益は23,031百万円の赤字になりました。新型コロナウイルス感染症拡大による影響で急速に景気が悪化し、 外食産業におきましても、政府・自治体からの外出自粛要請や営業時間短縮要請等もあって各社大幅に売上収益が減少し、非常に厳しい経営環境となっております。

2021年度

売上高は前年度比8%減の264,570百万円になりました。営業利益は18,213百万円になりました。営業利益率は7%となりました。外食産業においては、緊急事態宣言の発出やまん延防止等重点措置の適用と、政府や各自治体による営業時 間短縮や酒類提供禁止要請の影響で店舗にご来店いただくお客様の数が大きく減少しておりましたが、10月の 緊急事態宣言等の全面解除以降、客数は回復傾向にあります。コロナ禍で外食機会が減少する中、外食に「意味」や「価値」を求め、豊かな食事時間を過ごしたいという消費者動向が続いており、専門性が高いブラ ンドや居心地のよいブランドの業績が引き続き好調です。具体的には、高原リゾートをイメージした「むさし の森珈琲」、グルメ寿司の「魚屋路」、ハワイアン業態の「La Ohana」が該当します。

2022年度

売上高は前年度比15%増の303,705百万円になりました。営業利益は5,575百万円の赤字になりました。新規出店は11店舗、業態転換は17店舗でした。新規出店11店舗のうち、海外への出店 が5店舗を占めており、台湾でしゃぶ葉2店舗、藍屋と橫濱牛排(ステーキ)各1店舗、マレーシアでは3店 舗目のしゃぶ葉をオープンいたしました。 また、リモデル(店舗改装)・リフレッシュ(店舗機能回復工事)も積極的に行っており、当連結会計年度 では248店舗のリモデル(リフレッシュ含む)を実施しました。

2023年度

売上高は前年度比17%増の354,831百万円になりました。営業利益は11,688百万円になりました。営業利益率は3%となりました。2022 年に実施した値上げ効果の影響が2023年に入っても継続して寄与しており、二度目の値上げ実施から一巡した 10月以降も前年比既存店客単価は100%超の水準を維持しています。3月中旬の春休み以降は回復基調が強ま り、ヤングファミリー層の来店頻度回復、ガソリンなどの物価高騰影響を強く受けていた地方ロードサイド店舗の売上回復、ファミリーダイニング業態(総合型レストラン)の回復などが見られています。 4月のメニュー改定では各ブランドで小さいおかずやハーフサイズ商品、ミニデザートなどを導入するとともにアルコール商品もさらに訴求し、併売率の向上と幅広いオケージョンでの利用拡大を図り、客数増と客単価上昇の両方を追求しました。 6月中旬にはガストで「半額クーポン祭」と銘打った折込チラシを配布したところ、各種SNSでクーポン画像が拡散されたことも奏功し、キャンペーンが終了した7月下旬までの間、客数増に大きく貢献しました。その後の類似キャンペーンの効果や猛暑の好影響もあり、8月以降も売上は堅調に推移しています。 更なる売上増に向けて10月下旬には夢庵、11月中旬にはガストとジョナサン、12月初旬にはバーミヤンのグランドメニューの大刷新を行いました。直近の消費動向を反映させた「コストパフォーマンスの高いメニュー」を各ブランドに導入、低単価のサイドメニュー拡充やアルコール商品の値下げ、割安な価格でのセットメニューの提供などでお客様が選ぶ楽しみを演出したとともに「もう一品」の注文を喚起し、注文皿数増に よる客単価上昇に貢献しています。 売上総利益率は、値上げによる各メニューの粗利益率の改善や店舗での食材ロスの低減、部門横断の原価低減プロジェクトで講じた対策などにより、鶏卵などの価格高騰の影響を一定程度抑制しました。結果、当連結会計年度の売上総利益率は67.6%と前年同期比で0.5%の悪化となりましたが、依然として業界の最高水準を維持しています。

すかいらーくの業績推移

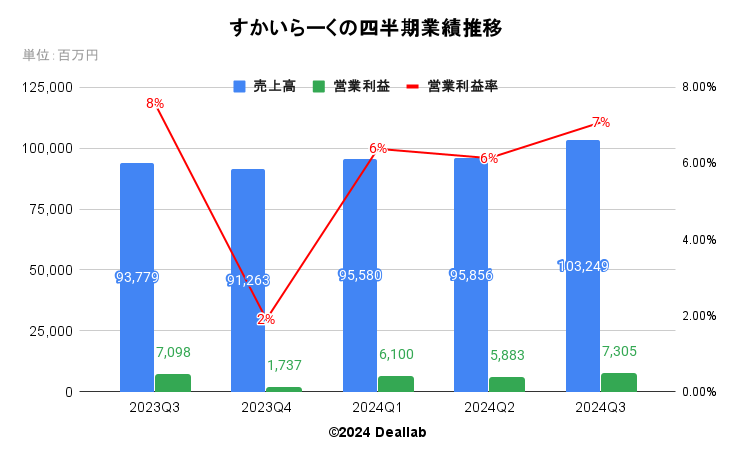

2023年第3四半期(7ー9月)

売上高は前年同期比17%増の93,779百万円になりました。営業利益は7,098百万円、営業利益率は8%となりました。新型コロナウイルス感染症の感染者数減少による回復が見られた ものの、長く続いた新型コロナウイルス感染症の影響による選択的消費の定着や、物価高騰による消費者の生活 防衛意識の高まりに加え、ロシア・ウクライナ情勢の長期化による地政学上のリスクや円安などの影響による原 材料費・物流費・光熱費の価格高騰など、外食産業にとって厳しい経営環境が続いております。昨年実施した値上げの効果で客単価が大きく上昇しましたが大幅な客数減少は見られず、一定程度、値上げが消費者に受け入れられたと考えています。3月中旬の春休み以降は回復基調がさらに強まり、特にヤングファミリー層の回復、物価高騰の影響を強く受けていた地方ロードサイド店舗の回復、ファミリーダイニング業態 (総合型レストラン)の回復などが見られています。

2023年第4四半期(10ー12月)

売上高は前年同期比12%増の91,263百万円になりました。営業利益は1,737百万円、営業利益率は2%となりました。

2024年第1四半期(1ー3月)

売上高は前年同期比13%増の95,580百万円になりました。営業利益は6,100百万円、営業利益率は6%となりました。外食産業全体としても順調な回復が見られました。売上総利益率は、メニュー改定による粗利益率の改善や店舗段階での食材ロスの低減、部門横断の原価低減プロジェクトで講じた対策などにより、価格高騰の影響を一定程度抑制しました。その結果、当第1四半期連結累計期間の売上総利益率は67.6%と前年同期と同水準で、依然として業界の最高水準を維持しています。 販売費及び一般管理費は売上増加に伴い、前年同期比で増加しました。売上の大きい週末に重点的に従業員を配置したため、人件費が増えていますが、企図した通り、売上増と利益増に繋がっています。

2024年第2四半期(4ー6月)

売上高は前年同期比12%増の95,856百万円になりました。営業利益は5,883百万円、営業利益率は6%となりました。消費動向が全体的に上向き、外食産業全体としても順調な回復が見られました。売上総利益率は、メニュー改定による粗利益率の改善や店舗段階での食材ロスの低減、部門横断の原価低減プロジェクトで講じた対策などにより、価格高騰の影響を一定程度抑制しました。その結果、当中間連結会計期間 の売上総利益率は67.8%と前年同期と同水準で、依然として業界の最高水準を維持しています。 販売費及び一般管理費は売上増加に伴い、前年同期比で7.6%増加しました。売上の大きい週末に重点的に従業員を配置した ため、人件費が9.5%増えていますが、企図した通り、売上増と利益増に繋がっており、売上高人件費率は前年 同期比で1.0%下がっています。

2024年第3四半期(7ー9月)

売上高は前年同期比10%増の103,249百万円になりました。営業利益は7,305百万円、営業利益率は7%となりました。消費動向が全体的に上向き、外食産業全体としても順調な回復が見られました。売上総利益率は、メニュー改定による粗利益率の改善や店舗段階での食材ロスの低減、部門横断の原価低減プロ ジェクトで講じた対策などにより、価格高騰の影響を一定程度抑制しました。その結果、当第3四半期連結累計期間の売上総利益率は67.8%と前年同期と同水準で、依然として業界の最高水準を維持しています。 販売費及び一般管理費は売上増加に伴い、前年同期比で8.7%増加しました。売上の大きい週末に重点的に従業員を配置したため、人件費が10.2%増えていますが、企図した通り、売上増と利益増に繋がっており、売上高人件費率は前年同期 比で0.5%下がっています。

すかいらーくの四半期業績推移

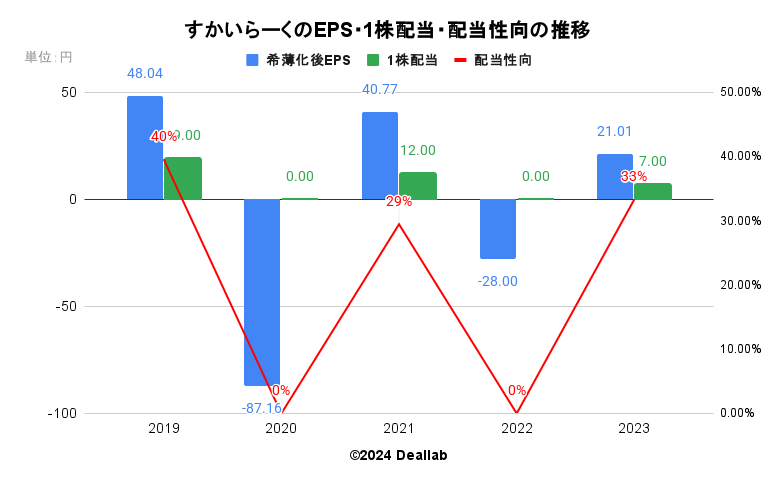

希薄化後EPSは21.01円になりました。1株当たりの配当は7円になりました。配当性向は33%になりました。

すかいらーくのEPS・1株配当・配当性向の推移

2024年11月

2024年度第三四半期の決算短信にて、2024年度通期の売上は395,000百万円、営業利益は24,000百万円を予定していると掲載されています。

セグメントは、ガスト、ジョナサン、バーミヤン、じゃぶ葉、夢庵、ステーキガスト、その他レストラン、その他に分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

すかいらーくの売上構成(2023年度)

ガスト

幅広い客層・利用動機に対応できるファミ リーレストランです。洋食を中心に多様なジャ ンルの料理を提供する「お値打ち感」重視 のレストランで、あらゆる年代に対応した幅広いメニューを展開しています。

ジョナサン

多様なジャンルの質の高いメニューを提供し、女性グループやファミリー層を中心に主に都市部にて展開しています。

バーミヤン

家庭では味わえない本格中華をお手頃価格で楽しめる中華レストランです。食べ応えやボリュームも重視する男性及び、30~40代女性を中心としたファミリー層をターゲットとしています。

しゃぶ葉

美味しいお肉と新鮮野菜が食べ放題のしゃぶ しゃぶ専門店です。30~40代ファミリー層を中心に、野菜が たっぷりの健康感と食べ応えを重視する学生など含む幅広い客層をターゲットとしています。

夢庵

季節ごとの美味しい和食を気軽に召し上が れる和食レストランです。30~40代女性を中心としたファミリー層や和食を好むシニア層をターゲットとしています。

ステーキガスト

美味しいステーキとハンバーグを充実のサラダバーとともにお値打ち価格で提供する専門店です。

その他レストラン

唐揚げ専門店のから好し、コミュニティカフェのむさしの森珈琲、和食の藍屋、回転ずしの魚屋路、などがこのセグメントに含まれます。

その他

商業施設内及び駅構内のケーキ・惣菜販売事業、グループ会社の運送事業、グループ会社の店舗清掃・修繕・保守・施設管理、売店商品納入及びリネンサプライ事業がこのセグメントに含まれます。

2024年 うどん・和食チェーンレストランの運営をする資さんを買収