コンタクトレンズの開発・製造・販売を行う視力矯正の専門企業です。1951年に日本初の角膜コンタクトレンズを実用化したことから始まりました。1957年に日本コンタクトレンズ株式会社を設立し、1967年に「メニコン」の商標を登録。1977年にはフランスにメニコンヨーロッパを設立し、国際展開を開始しました。1987年には東洋コンタクトレンズ株式会社と統合し、新生株式会社メニコンとして再出発。2001年には定額制会員システム「メルスプラン」を導入し、顧客サービスを強化しました。2015年には東京証券取引所と名古屋証券取引所に上場し、グローバル企業としての地位を確立しています。

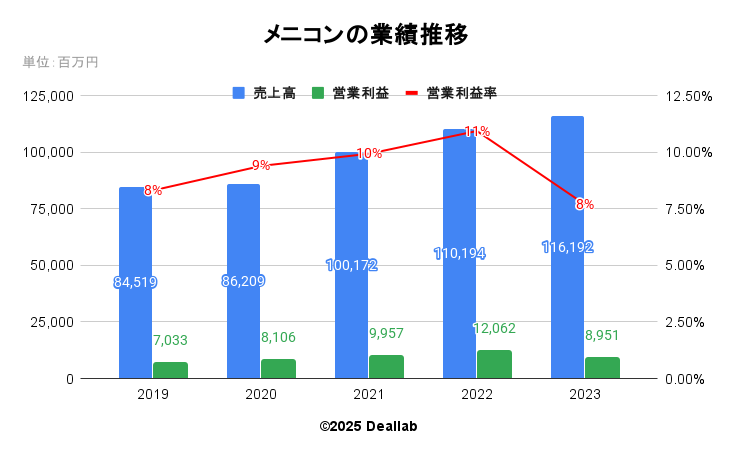

2019年度

売上高は前年度比4%増の84,519百万円になりました。営業利益は前年度比26%増の7,033百万円になりました。営業利益率は8%となりました。「Magic toric」 「フォーシーズン バイフォーカル」といった競争力ある商品がラインアップに加わったことで会員数が増加した メルスプラン売上高の伸長、好調な中国におけるコンタクトレンズ、ケア用品の販売のほか、新たにSOLEKO S.p.A. を含むFINEKO S.p.A.グループの売上高を取り込んだことが売上に寄与しました。

2020年度

売上高は前年度比2%増の86,209百万円になりました。営業利益は前年度比15%増の8,106百万円になりました。営業利益率は9%となりました。メルスプランによる安定的な収益に加え、2019 年10月に完全子会社化したSOLEKO S.p.A.(イタリア)の業績が反映されたこと、中国市場におけるオルソケラト ロジーレンズ及びケア用品の販売が堅調に推移したことにより、売上高は増加となりました。また、販売費及び一般管理費について前期 と比較して効率的に使用できたことから営業利益は増加となりました。

2021年度

売上高は前年度比16%増の100,172百万円になりました。営業利益は前年度比23%増の9,957百万円になりました。営業利益率は10%となりました。売上高は、前期と比較して海外及び国内における経済状況が回復したことに加え、前連結会計年度において完全子会社化した板橋貿易グループの中国の販売網が大きく寄与したことで増加となりました。また、営業利益は売上高の回復及び中国販売拠 点のグループ加入の効果により増加となりました。

2022年度

売上高は前年度比10%増の110,194百万円になりました。営業利益は前年度比21%増の12,062百万円になりました。営業利益率は11%となりました。売上高は、前期と比較して海外及び国内における経済状況が回復したことに加え、中国向けの販売が堅調に推移したことや、為替の影響により、増加となりました。営業利益は、売上高の増加と販売費及び一般管理費の効率的な使用により増加となりました。

2023年度

売上高は前年度比5%増の116,192百万円になりました。営業利益は前年度比26%減の8,951百万円になりました。営業利益率は8%となりました。売上高は、主に欧州及び北米を中心とした海外での販売が堅調に推移したことにより増加となりました。営業利益は、新工場の稼働準備や新製品開発強化及びグローバルでの人的補強を含む営業 体制強化のための投資費用の増加や、国内の価格改定対応等の一時的な費用の発生等により減少となりました。

メニコンの業績推移

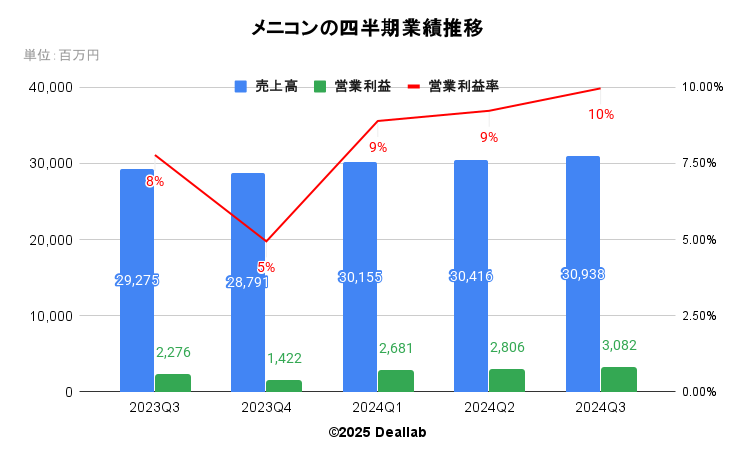

2023年第3四半期(10ー12月)

売上高は前年同期比3%増の29,275百万円になりました。営業利益は2,276百万円、営業利益率は8%となりました。売上高は、主に欧州及び北米を中心とした海外での販売が堅調に推移したことにより増加となりました。営業利益は、新工場の稼働準備や新製品開発強化及びグローバルでの人的補強を含む販売体制強化のための投資費用の増加等により減少となりました。

2023年第4四半期(1ー3月)

売上高は前年同期比4%増の28,791百万円になりました。営業利益は1,422百万円、営業利益率は5%となりました。

2024年第1四半期(4ー6月)

売上高は前年同期比6%増の30,155百万円になりました。営業利益は2,681百万円、営業利益率は9%となりました。売上高は、1日使い捨てコンタクトレンズにおける国内での価格改定効果、メルスプランの会員数増加及び物販の 販売数量が増加したこと、その他のコンタクトレンズにおけるメルスプランでの価格改定効果により増加となりました。営業利益は、新工場の稼働準備や新製品開発強化及び従業員に対する賃上げや人員増強等の人的補強を行い、将来の成長に向けた投資費用の増加やグローバルロジスティックスセンターの稼働に 伴う費用の発生があったものの、販売費及び一般管理費を上回る売上総利益の増加があったことにより増加となりました。

2024年第2四半期(7ー9月)

売上高は前年同期比2%増の30,416百万円になりました。営業利益は2,806百万円、営業利益率は9%となりました。売上高は、国内におけるメルスプランの価格改定効果に加え、1日使い捨てコンタクトレンズのメルスプラン会員 数増加及び国内物販の販売数量の増加により増加となりました。営業利益は、新工場の 稼働準備や新製品開発強化及び従業員に対する賃上げや人員増強等の人的補強を行い、将来の成長に向けた投資費用の増加やグローバルロジスティックスセンターの稼働に伴う費用の発生があったものの、販売費及び一般管理費を上 回る売上総利益の増加があったことにより増加となりました。

2024年第3四半期(10ー12月)

売上高は前年同期比6%増の30,938百万円になりました。営業利益は3,082百万円、営業利益率は10%となりました。売上高は、国内における全面的な価格改定効果に加え、国内での1日使い捨てコンタクトレンズ及び欧州での1ヵ 月交換コンタクトレンズの販売拡大により増加となりました。営業利益は、新工場の稼働準備や新製品開発強化及び従業員に対する賃上げや人員増強等の人的補強を行い、将来の成長に向けた投資費用の増加やグローバルロジスティクスセンターの稼働に伴う費用の発生があったものの、適切に販売費及び一般管 理費を使用したことで増加となりました。

メニコンの四半期業績推移

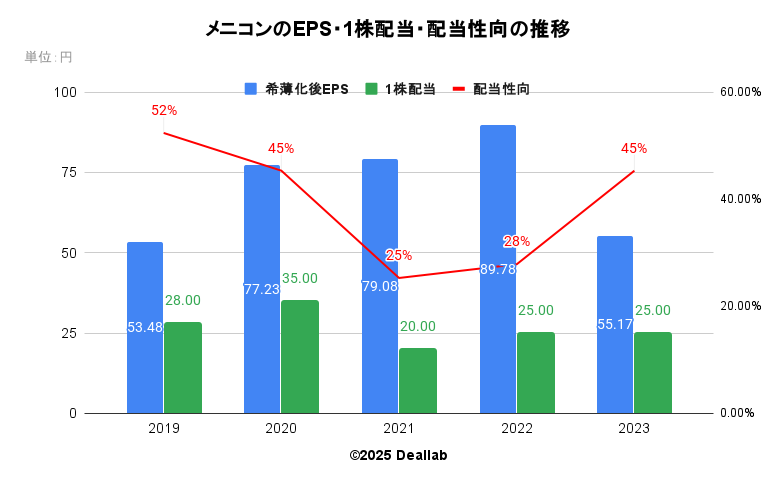

希薄化後EPSは前年度比39%減の55.17円になりました。1株当たりの配当は前年度と同額の25円になりました。配当性向は45%になりました。

メニコンのEPS・1株配当・配当性向の推移

2025年2月

2024年度第三四半期の決算短信において、2024年度通期の売上は122,700百万円、営業利益は10,000百万円を予定していると掲載されています。

セグメントは、ビジョンケア、その他に分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

メニコンの売上構成(2023年度)

ビジョンケア

コンタクトレンズ(定額制会員シス テム「メルスプラン」によるものを 含む)及びケア用品等の製造、販売を行っています。

その他

動物用医療製品等の開発販売、稲わらの分解促進材、家畜排泄 物の堆肥化促進材等の開発販売、生殖補助医療及び先端医療分野の製品開発販売、人材派遣、農水産物の販売及び輸出入を行っています。

2015年 関東にてコンタクトレンズの小売チェーンを展開する富士コンタクト株式会社の株式を100%取得し、完全子会社化

2016年 オルソケラトロジー用コンタクトレンズの製造販売を主体に、ディスポーザブル・リプレイスメントコンタクトレンズ等の各種コンタクトレンズの取扱いを展開するアルファコーポレーションを完全子会社化

2019年 イタリアのコンタクトレンズ及びケア用品の製造・販売会社であるSOLEKOを有するFINEKOグループ等の株式を100%取得し、完全子会社化

2024年 フランスの特殊コンタクトレンズフィッティング及び販売会社であり、Laboratoires Dencottを有するHUMAXグループ等の株式を100%取得し、完全子会社化

2024年 シンガポールに本社を持つコンタクトレンズ製造・販売会社であるOculus Pteから、東南アジアの販売会社3社(Oculus Visioncare、Oculus (M)、PT Oculus Indonesia)の株式を100%取得し、完全子会社化