フィリピンを代表するファストフードチェーンで、1975年に創業しました。創業当初はアイスクリーム店を経営していましたが、1978年からフィリピン料理を提供するファストフード店に転換しました。このブランドは急速に人気を博し、地元の味に焦点を当てることでフィリピン市場に参入したマクドナルドに対抗しました。重要な転機となったのは、1987年のブルネイへの初の海外店舗、1994年のGreenwich Pizz、2000年のChowkingなどの買収です。2010年のMang Inasalの買収と米国市場への進出により、ジョリビーは世界有数のファストフードチェーンとしての地位をさらに固めています。

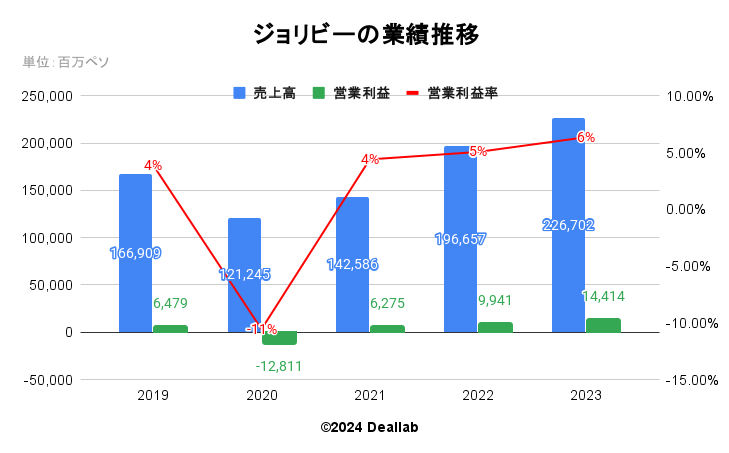

2019年度

売上高は前年度比11%増の166,909百万ペソになりました。営業利益は前年度比30%減の6,479百万ペソになりました。営業利益率は4%となりました。世界の既存店売上高は2.8%増加し、新店舗拡大による売上の増加は13.1%となりました。国内事業の既存店売上高は、前年と比較して店舗への顧客訪問数が継続的に増加したことと、すべてのブランドの他のチャネルが堅調に成長したことから、3.3%増加しました。海外事業は27.3%増加し、そのうちThe Coffee Bean and Tea Leafは14.7%を占めました。利益面では、事業環境は予想以上に厳しいものとなりました。営業利益は、主にフィリピンのRed Ribbonと米国のSmashburgerなど特定の事業における短期的な課題により、前年度を下回りました。Red Ribbonは、2019年4月に主な生産拠点を新しい売場へ移したため、商品供給不足の影響を受けました。一方、Smashburgerは、短期的な売上と利益の混乱を招きました。

2020年度

売上高は前年度比27%減の121,245百万ペソになりました。営業利益は12,811百万ペソの赤字となりました。2020年第1四半期末には、パンデミックを封じ込めるために課されたロックダウンやその他の制限により、フィリピンの店舗の70%、世界の店舗の50%が一時的に閉鎖を余儀なくされました。これらのロックダウンはすべての地域で徐々に解除され、最終的には一時的に閉鎖していた店舗を徐々に再開しました。 2020年末までに、グループの全世界の店舗の96%がすでに営業を開始しており、フィリピンの店舗の98%、中国とEMEAA(ヨーロッパ、中東、アジア)の店舗の100%、北米の店舗の94%、SuperFoodsの95%、The Coffee Bean & Tea Leafの90%となっています。

2021年度

売上高は前年度比18%増の142,586百万ペソになりました。営業利益は6,275百万ペソになりました。営業利益率は4%となりました。COVID-19パンデミックにより2020年に被った損失を回復することができました。直営店とフランチャイズ店の両方からの消費者販売による売上高は、20.3%の好調な伸びを示しました。フィリピンおよび海外事業の既存店売上高は13.4%増加し、北米では19.7%、中国では15.7%、The Coffee Bean and Tea Leafでは13.9%、EMEA地域では6.4%増加しました。SuperFoodsのみが15.1%の減少を記録しましたが、これは主にベトナムの一部地域で課されたパンデミック関連の制限によるものです。

2022年度

売上高は前年度比38%増の196,657百万ペソになりました。営業利益は前年度比58%増の9,941百万ペソになりました。営業利益率は5%となりました。主要市場でのパンデミック制限の緩和、継続的なネットワーク拡大、既存店売上の好調により、総売上は大幅に改善しました。既存店売上成長率は40.6%増加しました。海外の売上成長率は、SuperFoods(+100.2%)、EMEA地域(+42.0%)、The Coffee Bean and Tea Leaf(CBTL +33.0%)、北米(+29.9%)が牽引し、34.0%増加しましたが、中国はCOVID制限の影響を大きく受けました。特筆すべきは、高インフレ、世界的なサプライチェーンの課題、全体的なコストの高騰の中で、9,900百万ペソの営業利益を上げたことです。モビリティの向上に牽引され、店内での売上は全体的に前年よりも良い数字を示しています。配達サービスなどの店外チャネルも回復力を示しています。

2023年度

売上高は前年度比15%増の226,702百万ペソになりました。営業利益は前年度比45%増の14,414百万ペソになりました。営業利益率は6%となりました。売上の成長は、既存店売上高の10.6%増と新店の5.4%増によるもので、売上の61.0%を占めるフィリピン事業は17.6%増、国際事業は14.4%増でした。好調な業績により、店舗、売店、テクノロジーへの投資を継続することができ、11,300百万ペソの設備投資を行いました。店舗ネットワーク全体は6.3%増加し、2023年末には6,885店舗となりました。これは、フィリピン国内の店舗3,339店舗と海外の店舗3,546店舗でほぼ均等に分かれています。継続的な投資と成長イニシアチブにもかかわらず、バランスシートは堅調であり、営業活動によるフリーキャッシュフローは26,100百万ペソで、2022年と比較して83.8%増加しました。

ジョリビーの業績推移

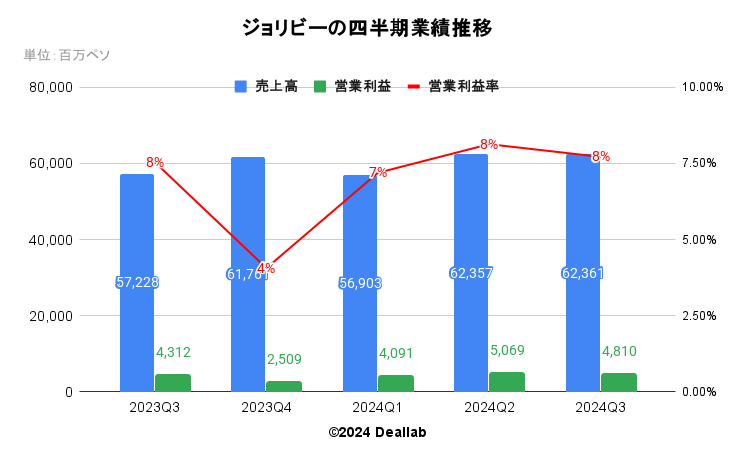

2023年第3四半期(7ー9月)

売上高は前年同期比11%増の57,228百万ペソになりました。営業利益は4,312百万ペソ、営業利益率は8%となりました。粗利率は1.2ポイント向上し、広告・販管費率が0.3ポイント減少した結果、営業利益率は前年同期比で1.6ポイント増加しました

2023年第4四半期(10ー12月)

売上高は前年同期比8%増の61,761百万ペソになりました。営業利益は2,509百万ペソ、営業利益率は4%となりました。

2024年第1四半期(1ー3月)

売上高は前年同期比11%増の56,903百万ペソになりました。営業利益は4,091百万ペソ、営業利益率は7%となりました。粗利率、広告・販管費率は前年度とほぼ変化がありませんでした。

2024年第2四半期(4ー6月)

売上高は前年同期比10%増の62,357百万ペソになりました。営業利益は5,069百万ペソ、営業利益率は8%となりました。粗利率は1.5ポイント向上し、広告・販管費率が0.5ポイント増加した結果、営業利益率は前年同期比で0.9ポイント増加しました。

2024年第3四半期(7ー9月)

売上高は前年同期比9%増の62,361百万ペソになりました。営業利益は4,810百万ペソ、営業利益率は8%となりました。粗利率は0.8ポイント向上しましたが、広告・販管費率が0.7ポイント増加した結果、営業利益率は前年同期とほぼ同じ値となりました。

ジョリビーの四半期業績推移

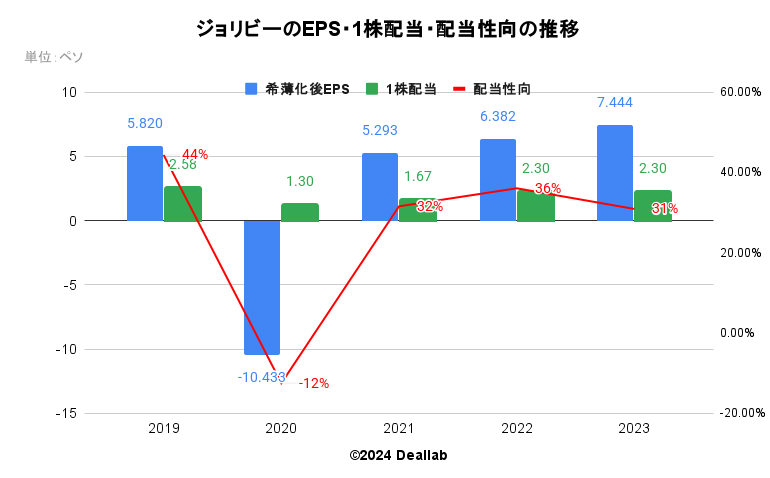

希薄化後EPSは前年度比17%増の7.444ペソになりました。1株当たりの配当は前年度と同額の2.3ペソになりました。配当性向は31%になりました。

ジョリビーのEPS・1株配当・配当性向の推移

セグメントは、食品サービス、フランチャイズ、サポート サービスに分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

ジョリビーの売上構成(2023年度)

食品サービス

クイックサービスレストランの運営と、ジョリビー グループ所有およびフランチャイズのクイックサービスレストラン店舗に販売する食品の製造に携わっています。

フランチャイズ

ジョリビー グループのクイックサービスレストラン店舗のフランチャイズに携わっています。

サポートサービス

主にジョリビー グループの独立フランチャイズに、店舗設備の修理やメンテナンス、人員配置、ヘルプデスク サービス、クイックサービスレストランシステムをサポートするその他のビジネス活動など、さまざまなサービスを提供しています。

2010年 グリルチキンレストランを展開するMang Inasalを買収

2011年 ハンバーガー、チキンサンドイッチ、その他のクイックサービス食品の提供を専門とするBurger Kingのフィリピンフランチャイズ事業を買収

2012年 ベトナムでハイランド・コーヒーショップのチェーン、ハードロックカフェのフランチャイズ店、フォー24レストランを運営するSuperFoodsを買収

2019年 ファストカジュアルハンバーガーレストランチェーンSmashburgerの株式を15%取得し、保有株式割合が40%から55%に増加

2019年 さまざまな国に多数のフランチャイズカフェを展開するThe Coffee Bean and Tea Leafを買収